亿帆医药(002019)

主要观点:

事件:

2024年10月30日,亿帆医药发布2024年三季报,实现营业收入38.58亿元,同比+31.67%;归母净利润3.66亿元,同比+149.50%;扣非归母净利润2.52亿元,同比+122.30%。单季度来看,公司2024Q3收入为12.26亿元,同比+24.32%;归母净利润为1.13亿元,同比+196.33%;扣非归母净利润为0.73亿元,同比+278.78%。

点评:

高营收增长费用率降低,经营性现金流增长明显

前三季度,公司整体毛利率为47.65%,同比-2.95个百分点;期间费用率38.21%,同比-5.34个百分点;其中销售费用率24.93%,同比-1.69个百分点;管理费用率11.98%,同比-3.50个百分点;财务费用率1.29%,同比-0.15个百分点;经营性现金流净额为3.53亿元,同比+37.27%。由于新产品的上市前期的投入,毛利率有所下降,但由于运营效率提升、营收增长,费用率显著下降。

亿立舒欧洲市场首发,全球化步伐加速

报告期内,控股子公司亿一生物的创新药物Ryzneuta?(中文商品名“亿立舒?”)近日在德国市场完成首批发货,APOGEPHA Arzneimittel GmbH作为亿一生物在欧洲市场的重要合作伙伴,将通过其广覆盖的渠道网络、尤其是在私人诊所市场上的推广能力,共同推进Ryzneuta?在欧洲高价值区域内市场的商业化进程,为区域内肿瘤患者预防和治疗在接受抗癌药物后出现的中性粒细胞减少症提供更好的选择。

全资子公司SciGen Pte.Ltd.(赛臻公司)收到新加坡卫生科学局HSA核准签发的中成药注册批文,批准公司独家医保产品皮敏消胶囊在新加坡上市销售。公司持续将优势品种输出海外,践行全球化战略。

投资建议:维持“买入”评级

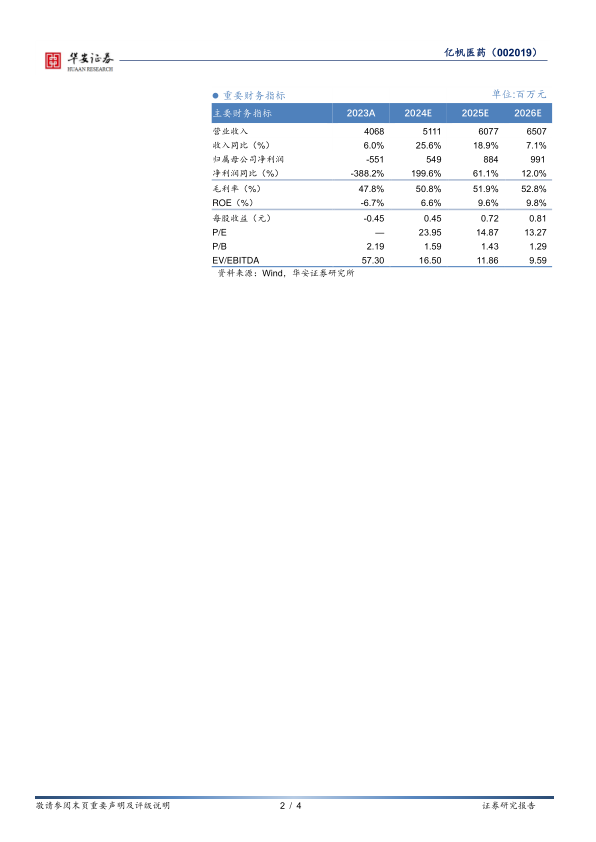

考虑到F627的竞争格局变化,我们稍调整销售预测,预计公司2024~2026年收入分别为51.1/60.8/65.1亿元(前值为52.5/63.6/71.4亿元),分别同比增长25.6%/18.9%/7.1%,归母净利润分别为5.5/8.8/9.9亿元(前值为6.7/9.9/12.6亿元),分别同比增长199.6%/61.1%/12.0%,对应估值为24X/15X/13X。看好公司创新药的全球化发展、多个独家品种的市场优势。维持“买入”评级。

风险提示

审批准入不及预期风险、销售不及预期的风险、行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用