艾迪药业(688488)

主要观点:

事件

2024年10月30日,艾迪药业发布2024年三季报,公司实现营业收入2.99亿元,同比-0.89%,其中抗HIV创新药品收入为1.34亿元,同比增长188.51%;归母净利润-0.61亿元,同比-87.75%;扣非归母净利润-0.84亿元,同比-81.37%。单季度来看,公司2024Q3收入为1.18亿元,同比+87.54%,其中抗HIV创新药品收入为5248.59亿元,同比增长284.23%;归母净利润为-0.16亿元,同比减亏32.16%;扣非归母净利润为-0.30亿元,同比减亏33.65%。三季度经营状况显著好转。

点评

医保首年,团队建设,费用投入加大

前三季度,公司整体毛利率为52.81%,同比+5.42个百分点;期间费用率78.28%,同比+13.85个百分点;其中销售费用率30.29%,同比+5.96个百分点;管理费用率23.37%,同比-0.60个百分点;财务费用率3.19%,同比+0.80个百分点;研发费用率21.42%,同比+7.69个百分点;经营性现金流净额为-0.01亿元,同比-99.15%。艾诺米替进入医保后的销售首年,扩大市场准入,销售费用投入明显加大;在研管线ACC017进入拓展试验阶段,研发费用也有较大增长。报告期内公司控股子公司南大药业正式并表。

循证医学证据完善,经治适应症正式获批

报告期内,公司收到NMPA核准签发的《药品注册证书》,复邦德?(通用名:艾诺米替片)经治HIV-1感染适应症的上市申请获得批准,其平稳转换治疗III期临床试验48-96周开放扩展期研究结果显示,复邦德?治疗96周病毒学抑制(<50copies/mL)百分比为96.6%(368/381),对照组艾考恩丙替片(捷扶康?)转换为复邦德?(48-96周)病毒学抑制(<50copies/mL)百分比为96.6%(364/377),表明整合酶抑制剂方案,艾考恩丙替片转换为艾诺米替片仍可维持高水平病毒学抑制,将支持患者实现换药,另外换药患者的体重、低密度脂蛋白及胆固醇等指标得到显著改善。

口服及长效针剂迭代产品,研发快速推进

报告期内,公司自主研发的整合酶抑制剂ACC017的Ib/IIa期临床试验已在首都医科大学附属北京地坛医院正式启动,正在进行入组及给药。此前I期临床研究已完成单剂量爬坡、代谢和药物相互作用试验,所有剂量组受试者安全性良好,未发生2级或以上不良事件;药物口服吸收暴露水平良好,可支持每日给药一次,减少患者服药次数。另外公司自主研发的衣壳蛋白酶抑制剂长效注射剂在临床前研发阶段,有望在25年推进至临床阶段,公司积极布局多剂型满足多种HIV患者人群用药需求。艾诺韦林/艾诺米替临床研究证据不断完善,先后11次登上柳叶刀等国际权威学术期刊,有助于推动公司产品进一步覆盖及放量。

投资建议:维持“买入”评级

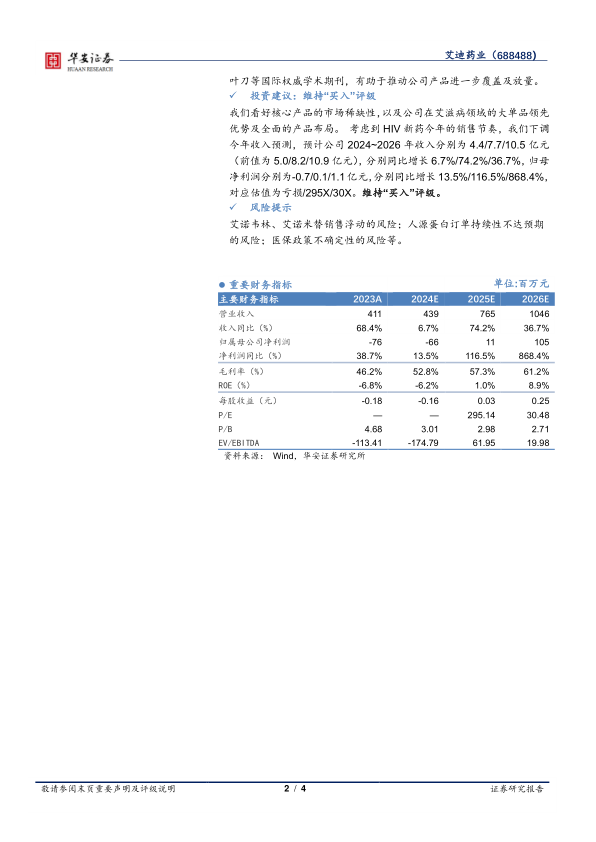

我们看好核心产品的市场稀缺性,以及公司在艾滋病领域的大单品领先优势及全面的产品布局。考虑到HIV新药今年的销售节奏,我们下调今年收入预测,预计公司2024~2026年收入分别为4.4/7.7/10.5亿元(前值为5.0/8.2/10.9亿元),分别同比增长6.7%/74.2%/36.7%,归母净利润分别为-0.7/0.1/1.1亿元,分别同比增长13.5%/116.5%/868.4%,对应估值为亏损/295X/30X。维持“买入”评级。

风险提示

艾诺韦林、艾诺米替销售浮动的风险;人源蛋白订单持续性不达预期的风险;医保政策不确定性的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用