益丰药房(603939)

主要观点:

事件

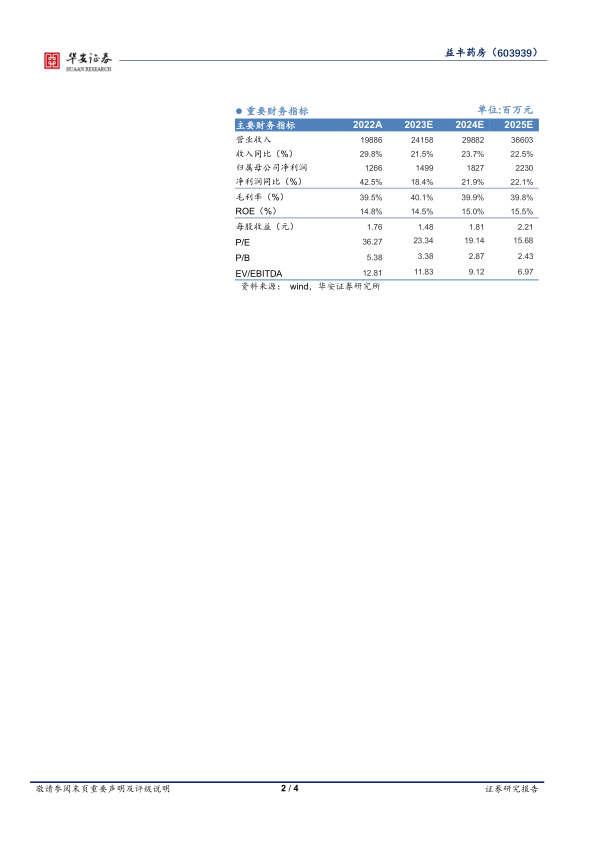

益丰药房发布 2023 年半年度报告。 2023 年上半年, 公司实现营业收入为 107.07 亿元, 同比+22.36%; 归母净利润为 7.05 亿元, 同比+22.33%; 扣非归母净利润为 6.79 亿元, 同比+21.36%; 经营性现金流量净额为 14.08 亿元, 同比+28.76%。

事件点评

公司上半年营收增速稳健, 费用端管控良好

公司第二季度营业收入为 54.41 亿元, 同比+18.23%, 归母净利润为3.69 亿元, 同比+21.38%; 扣非归母净利润为 3.57 亿元, 同比+21.84%。

23H1 公司整体毛利率为 39.99%, 同比-0.88 个百分点; 销售费用率为 25.70%, 同比-0.34 个百分点; 管理费用率为 4.30%, 同比+0.17个百分点; 研发费用率为 0.09%, 同比-0.02 个百分点; 财务费用率为 0.37%, 同比-0.25 个百分点。 公司上半年费用占比整体维持稳定。

门店数持续扩张, 上半年新增加盟店 529 家

公司上半年零售业务实现营收 95.99 亿元, 同比+20.48%。 截至报告期末, 公司门店总数 11580 家(包括加盟店 2491 家) , 较上期末净增 1312 家。 公司新增门店 1423 家, 其中, 自建门店 692 家, 并购门店 202 家, 新增加盟店 529 家, 公司加盟业务持续扩张。分地区看, 公司中南地区门店数达 6061 家, 新增 701 家; 华东地区门店数达 4186 家, 新增 440 家; 中南地区门店数达 1333 家, 新增282 家。 公司坚持直营为主的营销模式, 区域拓展以“巩固中南华东华北, 拓展全国市场” 为发展目标。

持续推进医药新零售业务, 建档会员达 7765 万

公司持续推进基于会员、 大数据、 互联网医疗、 健康管理等生态化的医药新零售体系建设。 公司上半年互联网业务实现销售收入 9.11 亿元, 同比增长 11.75%, 其中, O2O 实现销售收入 6.95 亿元, 同比增长 7.78%; B2C 实现销售收入 2.17 亿元, 同比增长 26.71%。 截至报告期末, 公司建档会员总量 7765 万, 会员整体销售占比 73.02%。O2O 多渠道多平台上线直营门店超过 7800 家, 覆盖范围包含公司线下所有主要城市。

投资建议

根据公司发布的半年报, 我们更新盈利预测。

我们预测, 公司 2023~2025 年收入分别 241.58/298.82/366.03 亿元, 分别同比增长 21.5%/23.7%/22.5%, 归母净利润分别为14.99/18.27/22.30 同比增长 18.4%/21.9%/22.1%, 对应估值为23X/19X/16X。 维持“买入”评级。

风险提示

政策调整不及预期、 处方外流规模不及预期、 药店扩张不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用