益丰药房(603939)

主要观点:

事件:

公司2023年实现营业收入225.88亿元,同比+13.59%;归母净利润14.12亿元,同比+11.90%;扣非归母净利润13.62亿元,同比+10.92%。公司2024Q1收入为59.71亿元,同比+13.39%;归母净利润为4.07亿元,同比+20.89%;扣非归母净利润为3.99亿元,同比+24.26%。

分析点评

23Q4收入稳健增长,经营现金流亮眼

23Q4:单季度来看,公司2023Q4收入为67.00亿元,同比+2.47%;归母净利润为4.13亿元,同比-5.81%;扣非归母净利润为3.95亿元,同比-8.65%。

23全年财务数据:2023年公司整体毛利率为38.21%,同比-1.32个百分点;期间费用率29.08%,同比-0.65个百分点;其中销售费用率24.29%,同比-0.24个百分点;管理费用率(含研发费用)4.41%,同比-0.26个百分点;财务费用率0.38%,同比-0.15个百分点;经营性现金流净额为46.24亿元,同比+17.94%。

门店扩张速度加快,新零售体系运作高效,医院处方外流拓展成效显著公司坚持“区域聚焦,稳健扩张”的发展战略,通过“新开+并购+加盟”的门店拓展模式,深耕中南华东华北市场。2023年新增门店3,196家,其中包括自建门店1,613家,并购门店559家,加盟店1,024家。另,报告期内迁址门店61家,关闭门店153家。2023年末,公司门店总数13,250家(含加盟店2,986家),净增门店2,982家。

新零售体系高效运行。O2O上线直营门店超过9,000家,24小时营业配送门店600多家,覆盖了公司线下所有主要城市。在O2O、B2C和处方流转三引擎的策略支撑下,依托公司区域聚焦战略,智能化供应链系统以及精细化运营,B2C、O2O全年实现销售收入18.18亿元(不含税),其中,O2O(不含加盟)实现销售收入13.99亿元,B2C实现销售收入4.19亿元。

承接医院处方外流。公司拥有院边店(二甲及以上医院直线距离100米范围内)675家,DTP专业药房305家,其中已开通双通道医保门店246家,开通门诊统筹医保药房4,200多家。

一季度新增门店数量增加,加盟店持续增长

24Q1财务数据:24Q1公司整体毛利率为39.25%,同比-0.42个百分点;期间费用率29.21%,同比-0.94个百分点;其中销售费用率24.40%,同比-1.20个百分点;管理费用率(含研发费用)4.34%,同比+0.17个百分点;财务费用率0.47%,同比+0.09个百分点;经营性现金流净额为6.50亿元,同比-49.56%。

2024年一季度,公司新增门店701家,其中,自建门店364家,并购门店166家,新增加盟店171家。24Q1内迁址门店8家,关闭门店23家。24Q1公司门店总数13,920家(含加盟店3,157家),较上期末净增670家。

投资建议

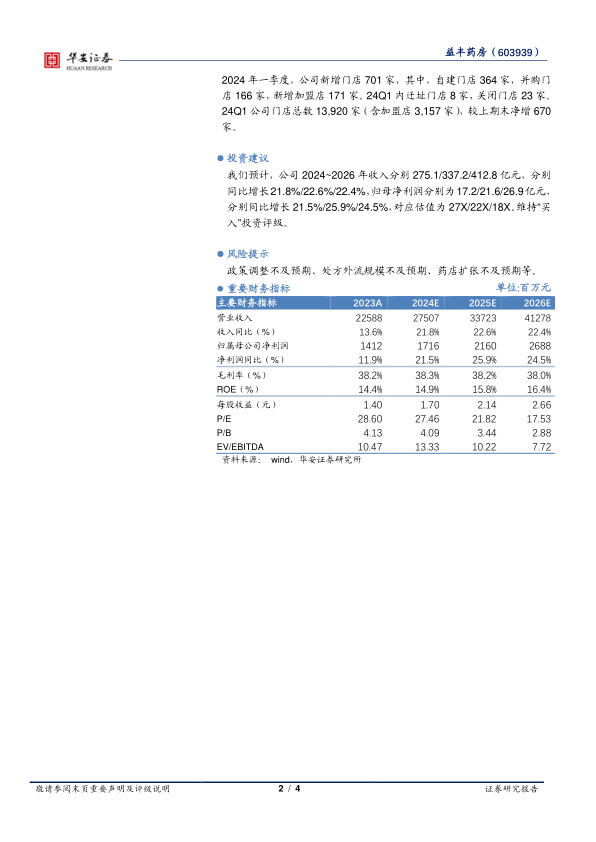

我们预计,公司2024~2026年收入分别275.1/337.2/412.8亿元,分别同比增长21.8%/22.6%/22.4%,归母净利润分别为17.2/21.6/26.9亿元,分别同比增长21.5%/25.9%/24.5%,对应估值为27X/22X/18X。维持“买入”投资评级。

风险提示

政策调整不及预期、处方外流规模不及预期、药店扩张不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用