济川药业(600566)

主要观点:

事件:

济川药业发布三季度报告。2023年公司前三季度实现营业收入65.37亿元,同比+10.91%;归母净利润19.44亿元,同比+22.11%;扣非净利润18.28亿元,同比+26.38%。

分析点评

三季度收入短期承压,费用率持续优化保障利润稳健增长

单季度来看,公司2023Q3收入为19.08亿元,同比-6.05%;归母净利润为6.04亿元,同比+4.82%;扣非净利润5.81亿元,同比+6.42%。

公司前三季度销售毛利率为81.69%,同比-1.05个百分点,销售费用率41.60%,同比-3.44个百分点;管理费用率4.27%,同比-0.07个百分点;财务费用率-2.60%,同比-1.61个百分点;公司三季度收入略有回调,费用优化实现利润稳健增长。

BD持续推进,收购防流感抑制剂独家推广权益带来新增长

子公司济川有限与征祥医药于2023年8月5日签署《独家合作协议》,约定在中华人民共和国大陆地区对征祥医药自主研发的一款用于治疗或预防流感的聚合酶酸性蛋白(PA)抑制剂(代号为:ZX-7101A)口服制剂约定的适应症进行合作。济川有限向征祥医药支付不超过人民币1.2亿元(含税)的推广权益对价,并拟以自有资金6,000万元向征祥医药进行股权投资。

流感是由流感病毒引起的急性呼吸道传染病,甲型和乙型流感病毒每年呈季节性流行,我国每年从10月开始进入流感高发季节。

ZX-7101A是征祥医药自主研发的RNA聚合酶抑制剂,具有广谱抗流感病毒的特性,高效抑制甲、乙型流感病毒包括高致死禽流感病毒。ZX-7101A于2021年9月27日获中国国家药监局审评中心(CDE)批准开展临床试验申请(IND),正式进入临床开发阶段。目前,已完成I/II期临床研究,临床结果显示ZX-7101A能明显缩短流感症状缓解时间。ZX-7101A即将完成第一个适应症的临床III期试验。预计产品上市后将给公司带来较大的增长空间。

丰富储备产品,创新引领公司可持续发展

2023年前三季度公司的研发费用为3.35亿元,同比+32.50%。公司核心产品小儿豉翘清热颗粒剂型改良品种小儿豉翘清热糖浆已于11月20日获得批准上市,进一步丰富公司储备品种,有望带来新增长。截至2023年上半年,公司已获得丙戊酸钠注射用浓溶液、阿奇霉素干混悬剂生产批件,完成西他沙星颗粒、聚乙二醇钠钾散、丙戊酸钠缓释片、罗沙司他胶囊、布立西坦等申报生产以及丙氨酰谷氨酰胺注射液一致性评价申报,完成小儿豉翘清热糖浆和碳酸利多卡因注射液(工艺变更)注册现场核查。

同时,公司已有达到药品一致性评价研究阶段项目4项,进入预BE或BE项目6项,获得发明专利3项。

投资建议

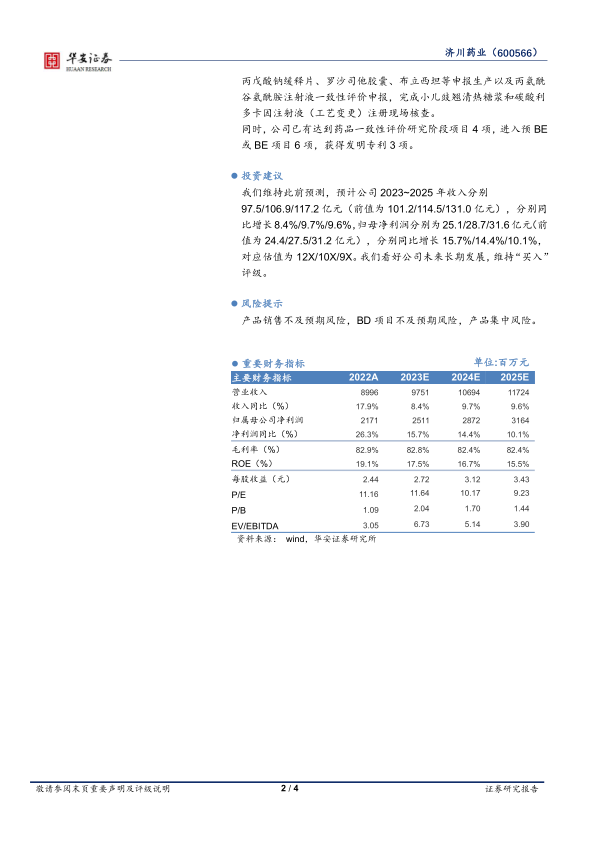

我们维持此前预测,预计公司2023~2025年收入分别

97.5/106.9/117.2亿元(前值为101.2/114.5/131.0亿元),分别同比增长8.4%/9.7%/9.6%,归母净利润分别为25.1/28.7/31.6亿元(前值为24.4/27.5/31.2亿元),分别同比增长15.7%/14.4%/10.1%,对应估值为12X/10X/9X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

产品销售不及预期风险,BD项目不及预期风险,产品集中风险。

微信扫一扫-立即使用

微信扫一扫-立即使用