济川药业(600566)

主要观点:

事件:

公司2024年上半年实现营业收入40.34亿元,同比-12.84%;归母净利润13.38亿元,同比-0.11%;扣非归母净利润11.80亿元,同比-5.36%。

分析点评

短期因素带来Q2承压,盈利质量向好发展

公司2024Q2收入为16.32亿元,同比-27.17%;归母净利润为4.93亿元,同比-25.64%;扣非归母净利润为4.54亿元,同比-29.17%。主要是因为报告期内呼吸类产品去年同期高基数及雷贝拉唑钠肠溶胶囊受医药集采影响等因素所致。

24上半年公司整体毛利率为79.58%,同比-2.06个百分点;期间费用率45.35%,同比-4.17个百分点;其中销售费用率39.91%,同比-3.33个百分点;管理费用率(含研发费用)9.86%,同比+1.31个百分点;财务费用率-4.42%,同比-2.15个百分点,主要是由于利息收入增加所致;经营性现金流净额为15.67亿元,同比-28.71%。

核心产品优势显著,研发BD持续推进

根据米内网查询结果,公司主要产品蒲地蓝消炎口服液以及小儿豉翘清热颗粒在细分领域市场占有率位居行业前列。根据米内网数据统计,蒲地蓝消炎口服液在2023中国城市公立医院、实体药店清热解毒类中成药市场占有率分别约为11.6%和7.7%;小儿豉翘清热颗粒在2023中国城市公立医院、实体药店儿科感冒中成药市场占有率分别约为44.7%和38.8%。

2024年上半年,公司取得多项产品注册与审批进展,公司进入临床三期项目1项,进入预BE或BE项目2项。提交中国专利新申请4件,PCT国际专利新申请1件。获得中国专利授权1件,欧洲授权1件。

投资建议

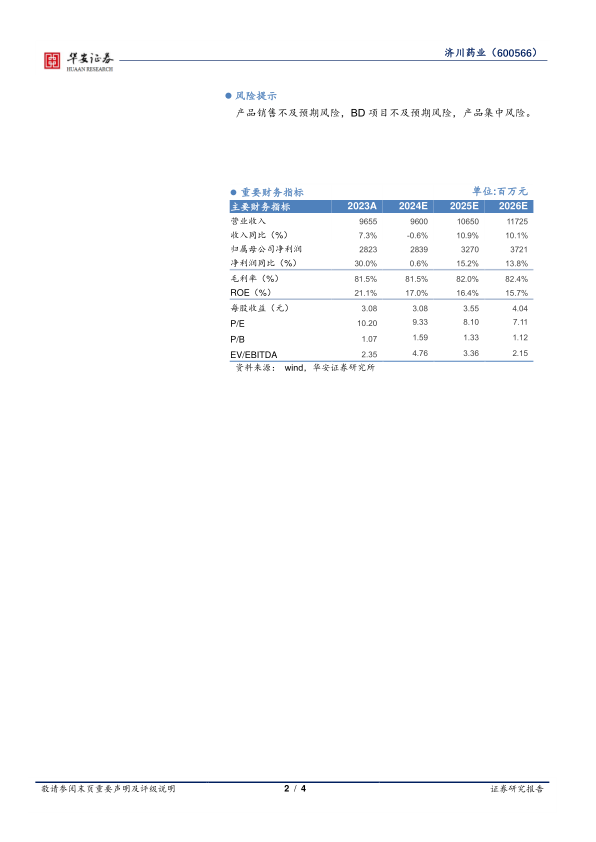

根据公司半年报情况,公司业绩在医药政策和消费大环境影响下短期承压,我们下调了公司盈利预测,我们预计公司2024~2026年收入分别96.0/106.5/117.3亿元(2024~2026年前预测值为101.9/110.6/120.6亿元),分别同比增长-0.6%/10.9%/10.1%,归母净利润分别为28.4/32.7/37.2亿元(2024~2026年前预测值为30.2/34.0/38.3亿元),分别同比增长0.6%/15.2%/13.8%,对应估值为9X/8X/7X。维持“买入”投资评级。

风险提示

产品销售不及预期风险,BD项目不及预期风险,产品集中风险。

微信扫一扫-立即使用

微信扫一扫-立即使用