三鑫医疗(300453)

事件:

2022年4月19日,公司披露2022年第一季度报告。公司2022年一季度实现营业收入3.21亿元,同比增长30.61%。归属于上市公司股东的净利润为4744.75万元,同比增长39.37%。归属于上市公司股东的扣除非经常性损益的净利润为4677.16万元,同比增长53.22%。基本每股收益为0.1204元。

事件点评:

国外疫苗注射器需求增加,注射类产品收入较同期大幅增加

公司自2021年8月疫苗注射器产能得到扩充,目前产能约在6亿支/年。2021年下半年公司注射类产品收入约1.27亿元,其中疫苗注射器销量约2.70亿支,较2021年上半年增长约154.7%。2022年一季度,公司联合国的疫苗注射器订单饱满,产能利用充足,预计公司注射类业务延续2021年下半年的态势。而且联合国疫苗注射器订单多为中长期订单,价格稳定,平均价格在0.3元/支,较公司普通的一次性注射器产品价格高(约0.12-0.15元/支),也带动公司净利率的提升。2022年一季度,公司销售毛利率约35.76%,销售净利率约15.66%,均较2021Q1分别提升3.09个百分点和0.46个百分点。

公司血透业务线布局广泛,预计Q1血透线增速在17%左右

公司在血透业务产品布局广泛,涉及透析管、透析液/粉、透析器和透析机。公司加大在血透业务的拓展力度,且血透业务事关透析病人生命,刻不容缓,即使在疫情严重的情况下,防疫政策中也是放在首位。我们预计公司血透业务延续过去的增长态势,同时考虑Q1,尤其是3月份全国各地疫情造成的运输等不利影响,我们预计公司Q1血透线增速约在17%。

而且,公司为了进一步扩大公司血液透析系列产品的市场影响力,拟在江西南昌使用自有资金及银行贷款5.68亿元人民币新建“血液透析系列产品研发生产基地项目”,项目建设期限为2022年3月至2024年12月,预计建成后公司的透析器产能将进一步扩充,借助公司在透析管和透析液领域建立的渠道优势,公司的透析器和透析机也将进一步提升市场占有率。

投资建议

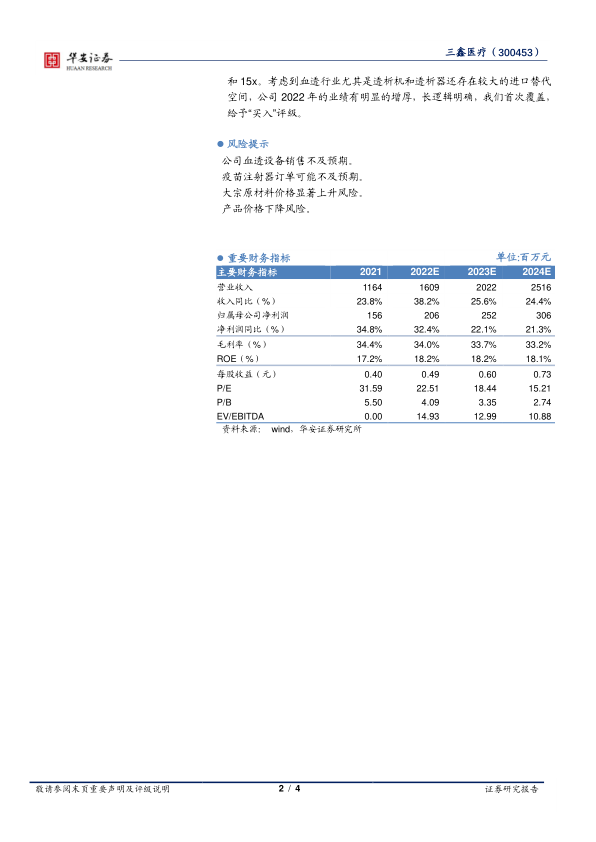

我们预计公司2022-2024年的收入分别为16.09亿元、20.22亿元和25.16亿元,收入增速分别为38.2%、25.6%和24.4%,2022-2024年归母净利润分别实现2.06亿元、2.52亿元和3.06亿元,增速分别为32.4%、22.1%和21.3%,对应2022-2024年的PE分别为23x、18x和15x。考虑到血透行业尤其是透析机和透析器还存在较大的进口替代空间,公司2022年的业绩有明显的增厚,长逻辑明确,我们首次覆盖,给予“买入”评级。

风险提示

公司血透设备销售不及预期。

疫苗注射器订单可能不及预期。

大宗原材料价格显著上升风险。

产品价格下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用