中心思想

业绩强劲增长与经营质量改善

广誉远在2018年前三季度及第三季度均实现了营业收入和扣非后净利润的快速增长,其中第三季度增速尤为显著。公司通过优化成本控制、费用管理以及销售策略,毛利率和期间费用率均得到改善,显示出经营质量的逐步提升。

产能释放与市场拓展驱动未来

公司成功解决了长期存在的产能瓶颈问题,并通过GMP认证和新产能投产,为核心产品如定坤丹、龟龄集等提供了充足的生产保障。同时,积极拓展销售网络,强化与商业伙伴及连锁药店的合作,并丰富产品线,为未来的持续高质量增长奠定了坚实基础。

主要内容

投资要点

业绩持续快速增长与经营质量改善

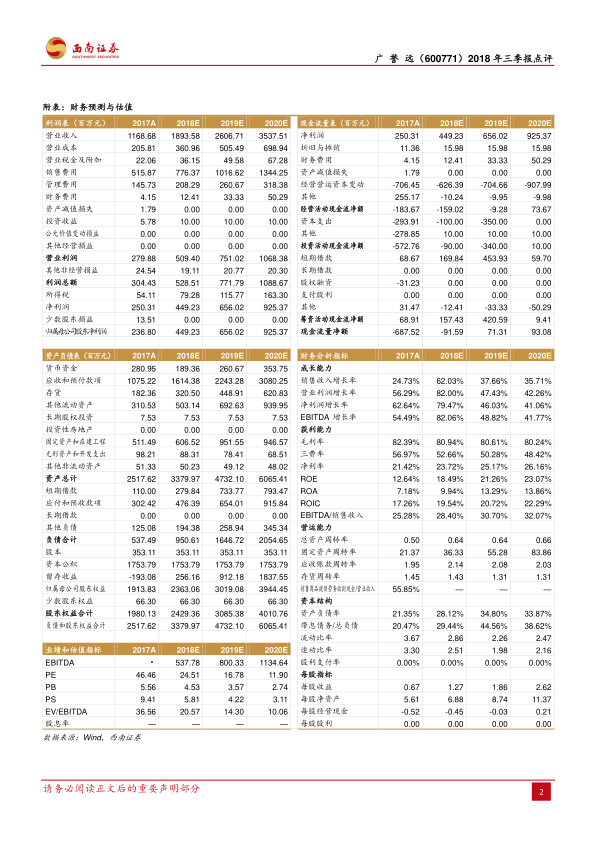

- 整体业绩表现: 2018年前三季度,公司实现营业收入约10.2亿元,同比增长38.5%;扣非后净利润约2.2亿元,同比增长135.6%。

- 单季度加速增长: 2018年第三季度,营业收入约3.7亿元,同比增长56.6%;扣非后净利润约0.8亿元,同比大幅增长270.6%,业绩增长呈现加速趋势。

- 盈利能力提升: 公司毛利率约为82.2%,同比提升约2.3个百分点,主要得益于原材料成本控制和收入结构优化。

- 费用效率优化: 期间费用率约为49.6%,同比下降约9.3个百分点。销售费用增速(21%)低于收入增速,广告投放得到优化;管理费用增速约为25%,研发投入约0.28亿元,费用控制持续。

- 应收账款与现金流: 期末应收账款约10.7亿元,同比增长53%,与产品销售模式相关。第三季度新增应收账款约0.7亿元,远低于收入增长规模,预计第四季度将持续改善。经营性现金流净额为-2.7亿元,同比增长19%,受政府款项、保证金流入减少及销售投入增加、回款未明显改善等因素影响,但预计随着产品议价能力提升将有所改善。

产能瓶颈突破与产品线丰富

- 产能问题解决: 公司通过对原有产能进行挖潜改造,如新增丸剂生产线、烘箱、人员和班次等,在2017年将定坤丹产能提高52%,安宫牛黄丸、牛黄清心丸产能提高550%。本次GMP认证后,新产能预计在2018年下半年贡献业绩,届时定坤丹口服液及龟龄集酒的市场投放量将上升,支持第四季度销售旺季。

- 产品线逐渐丰富: 公司储备的医保OTC品种较多,在产能问题解决后,多品种开发将实现协同作用,有利于突破收入瓶颈,巩固公司在连锁终端的品牌力。

- 销售网络拓展与品牌建设: 公司积极强化与全国及区域龙头商业、百强连锁药店的合作。截至2018年上半年,覆盖的二级以上医院数量增至4791家,OTC终端增至12万家。通过推进“好孕专柜”等活动,品牌力逐渐提升,以品牌和学术推广带动产品销量快速增长。

盈利预测及评级

- 盈利预测: 预计2018-2020年每股收益(EPS)分别为1.27元、1.86元、2.62元。

- 估值: 对应市盈率(PE)分别为25倍、17倍、12倍。

- 评级: 维持“买入”评级,认为公司产品推广力度增加、终端渠道布局快速增长将带来业绩增速及质量的超预期表现,且当前股价低于员工持股及大股东增持价,安全边际高。

风险提示

- 产品销售或不达预期。

- 市场拓展或不达预期。

- 市场风险等。

总结

广誉远在2018年前三季度展现出强劲的业绩增长势头,尤其在第三季度,营业收入和扣非后净利润分别实现56.6%和270.6%的同比高速增长。这得益于公司对零售终端覆盖力度的增加、有效的成本控制以及费用优化。同时,公司成功解决了长期困扰的产能瓶颈问题,并通过新产能的投产和产品线的丰富,为未来的持续增长提供了坚实保障。销售网络的积极拓展和品牌力的提升也进一步巩固了市场地位。鉴于公司业绩的持续快速增长、经营质量的改善以及未来发展潜力,报告维持“买入”评级,并提示了产品销售、市场拓展及市场风险。

微信扫一扫-立即使用

微信扫一扫-立即使用