中心思想

双轮驱动下的业绩增长潜力

本报告核心观点指出,量子生物在2018年成功并购睿智化学后,已转型为一家由微生态健康和医药研发生产外包服务(CRO/CDMO)双轮驱动的企业。睿智化学的并表显著提升了公司的营收和净利润,预计2018年营业收入同比增长411.9%,归母净利润同比增长230.0%。公司在医药外包领域已成为领军企业之一,其化药与生物药临床前CRO业务在国内排名前三。同时,公司原有的益生元业务作为微生态健康领域的龙头,也保持稳定增长并拥有广阔的市场前景。

市场机遇与估值展望

报告分析认为,全球医药研发活动正向中国等低成本国家转移,以及中国制药企业从“仿制药”向“创新药”的战略转型,共同推动了CRO行业的爆发式增长,预计中国CRO市场年均复合增长率高达20.3%。量子生物旗下的睿智化学将充分受益于这一趋势。益生元市场也因消费者对健康食品需求的增长而前景广阔,全球年复合增长率达11.6%。基于对两大业务板块的增长预期,报告采用分部估值法,预测公司2018-2020年EPS分别为0.32元、0.52元、0.72元,并首次覆盖给予“买入”评级,目标价23.2元,显示出对公司未来业绩高速增长的强烈信心。

主要内容

1 公司概况:微生态健康龙头+医药研发生产外包服务领军者

- 量子生物原主营业务为食品消费板块的微生态营养产品,特别是益生元类产品,是全国益生元产业的龙头企业。

- 2018年5月,公司通过并购睿智化学,成功进入医药研发外包服务领域,成为该领域的领军企业之一。

- 并购完成后,公司主营业务结构由医药研发生产外包服务和微生态健康产品两大部分构成。

- 在利润构成方面,睿智化学贡献了大部分利润,预计2018年睿智化学净利润为1.8亿元,其中并表利润为1.4亿元。量子高科原有业务净利润约为0.7亿元。

- 扣除财务费用及并购带来的一次性费用约0.5亿元后,预计公司2018年归母净利润为1.6亿元。

- 公司原有益生元产品业务的营业收入和利润增速较为平稳,预计未来三年复合增速略高于10%。

- 睿智化学对上市公司的业绩承诺为:2018年、2019年、2020年实现的当年净利润分别不低于1.65亿元、2.0亿元及2.3亿元。预计2018年实际实现净利润1.8亿元,大幅高于承诺值。

2 行业分析:微生态健康和CRO行业蓬勃发展

2.1 益生元行业引领新趋势,食品消费类需求旺盛

- 微生态营养正引领食品行业的新趋势,市场潜力巨大,目前尚无明显天花板。

- 益生元产品可添加到乳制品、饮料、糖果、保健品等食品中,提升其营养价值,并能促进有益菌繁殖,抑制有害菌种。

- 公司主打产品低聚果糖和低聚半乳糖是健康的低聚糖类,可替代葡萄糖和白糖,适用于糖尿病患者、肥胖症患者及婴幼儿,具有良好的保健效果。

- 量子生物作为益生元行业的龙头企业,主要客户包括伊利、蒙牛等乳制品巨头,以及无极限、完美中国等保健品行业知名企业。

- 全球益生元市场规模的年复合增长率为11.6%,公司凭借其品牌和技术优势,预计增速有望略高于行业平均水平。

2.2 CRO行业规模不断加速,公司转型生物外包前景广阔

- 中国医药研发外包服务(CRO)行业正处于高景气阶段,市场规模持续扩大。

- 海外市场方面: 根据南方所预测,2017年全球CRO销售额达到350亿美元,预计到2021年将增至479亿美元,期间年均复合增长率为8.0%。由于中国研究费用仅为发达国家的30%-60%,具有显著的成本优势,全球医药研发活动正加速向中国及其他低成本国家转移。

- 国内市场方面: 我国制药企业正经历从“仿制药”向“创新药”的战略转型。南方所预测,2017年中国CRO市场销售额为559亿元,预计到2021年将达到1165亿元,期间年均复合增长率高达20.3%,预示着我国CRO产业将实现跨越式发展。

- 全球药物研发CRO服务市场集中度较低,但由于研发外包对信用度和时效性要求极高,未来市场份额将逐渐向龙头品牌企业集中。量子生物并购的睿智化学在国内医药外包领域排名全国前列,有望受益于行业的高速发展。

- 睿智化学的强势项目是临床前CRO,目前正大力发展下游开发生产外包服务业务(CDMO),旨在通过临床前CRO实现项目导流,将进入公司的上游项目留存在公司内完成下游开发和未来的商业化生产。

- 在我国CRO市场中,药明康德、康龙化成、泰格医药、睿智化学是行业龙头企业。睿智化学在化药与生物药临床前CRO领域位居前三。

- 睿智化学积极进军生物大分子药物研发生产外包领域,是国内最早布局生物药临床前CRO的企业之一。公司自2015年开始构建生物药研发生产外包项目,计划在未来两年内将生物药CDMO反应器规模由现有约450升提升至约10450升,目标是进入国内生物药CDMO领域的第一梯队。

3 公司分析:巩固行业龙头地位,发展前景良好

- 量子生物目前主要拥有两个核心子公司:睿智化学和量子高科。

睿智化学:行业龙头,受益行业高景气

- 睿智化学是国内生物临床前CRO(合同研发组织)领域的前三甲企业。

- 其下属子公司凯惠药业和凯惠睿智分别发展小分子CMO(合同加工组织)和大分子CDMO(合同开发生产组织)业务,其中主营CRO业务占比高达87%。

- 睿智化学的客户主要以国外客户为主,2018年半年报显示,国际业务收入占比为65%,国内业务收入占比为35%。

- 在体现管理能力的重要指标如人均收入和毛利率方面,睿智化学均处于行业前列,与主要竞争对手表现类似。

量子高科:健康新概念,行业领先

- 量子高科是量子生物重组前一家专注于微生态健康的高新技术企业,其主打产品低聚果糖、低聚半乳糖旨在替代精制糖,在满足口感的同时,降低血液中糖的浓度,并作为人体有益菌种的养料,抑制有害菌种的生成。

- 在2018年6月收购睿智化学之前,量子高科的产品毛利率一直保持在50%±5%的较高水平,远高于其他糖类公司约26%的毛利率,这充分体现了公司在健康概念和技术方面的显著优势及护城河。

4 财务分析:三费率有望持续降低

- 从三费占营业收入的比率来看,公司过往的财务费用控制良好,基本没有利息支出。然而,自2018年下半年并购睿智化学后,公司开始产生一定的财务费用,预计未来三年财务费用绝对金额可能维持在每年5000万元左右。

- 管理费用率波动较大,2018年由于睿智化学的收购,管理费用有所上涨。

- 同时,睿智化学的并表使得销售费用率从2015年的15.6%显著下降至2018年第三季度的4.3%,预计未来将维持在较低比例。

- 总体而言,并购睿智化学给公司的三费率带来了剧烈波动,但随着未来收入的持续增长和规模优势的逐步体现,预计公司的三费率有望持续降低。

5 盈利预测与估值

- 关键假设:

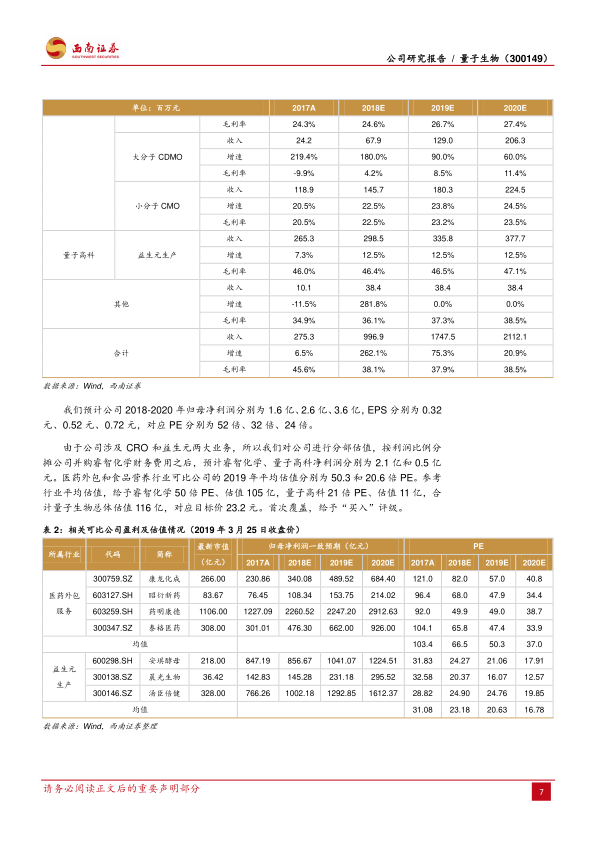

- 睿智化学: 受益于CRO行业的高景气度,公司化学和生物CRO业务将维持增长。随着公司整合的完成和员工积极性的提高,这两项业务可能加速增长。假设2018-2020年生物CRO业务收入增速分别为19.1%、22.1%、25.5%,毛利率维持稳定;化学CRO业务收入增速分别为3.5%、5.3%、5.8%,毛利率维持稳定。生物大分子药物CDMO业务进入收获期,大分子CDMO订单放量,这项业务有望维持高速增长,假设2018-2020年收入增速为180.0%、90.0%、60.0%,同时由于规模效应,毛利率逐步提升。小分子CMO业务受益于公司上游订单的推进,假设2018-2020年收入增速分别为22.5%、23.8%、24.5%,毛利率受益于规模优势,逐渐提升。

- 量子高科: 持续巩固国内益生元龙头地位,假设2018-2020年收入增速较为稳定,维持在12.5%,毛利率受益于产能利用率的提升而稳步提升。

- 盈利预测: 基于以上假设,我们预计公司2018-2020年归母净利润分别为1.6亿元、2.6亿元、3.6亿元。对应的每股收益(EPS)分别为0.32元、0.52元、0.72元。相应的市盈率(PE)分别为52倍、32倍、24倍。

- 分部估值: 鉴于公司业务涉及CRO和益生元两大板块,我们对其采取分部估值法。按利润比例分摊公司并购睿智化学后的财务费用,预计睿智化学和量子高科的净利润分别为2.1亿元和0.5亿元。参考医药外包和食品营养行业可比公司2019年平均估值,分别给予睿智化学50倍PE、量子高科21倍PE。

- 估值结果: 睿智化学估值105亿元,量子高科估值11亿元,合计量子生物总体估值116亿元,对应目标价23.2元。报告首次覆盖,给予“买入”评级。

6 风险提示

- 并购整合可能不及预期,影响协同效应的发挥。

- 益生元市场拓展可能不及预期,导致业务增长放缓。

- CDMO项目投产进度可能不及预期,影响新业务的盈利贡献。

- 睿智化学业绩实现可能不及承诺,对公司整体业绩造成负面影响。

总结

量子生物通过并购睿智化学,成功转型为微生态健康与医药研发生产外包服务双轮驱动的综合性企业。公司在两大核心业务领域均占据领先地位,并受益于各自行业的高速发展。医药CRO市场因全球研发转移和国内创新药转型而呈现爆发式增长,睿智化学作为行业龙头将充分受益。同时,量子高科的益生元业务也因健康消费趋势而前景广阔。尽管并购整合、市场拓展及项目投产存在一定风险,但基于对各业务板块的增长预测和分部估值,报告对量子生物的未来业绩增长持乐观态度,并给予“买入”评级及23.2元的目标价,凸显了公司在医药外包和健康食品领域的巨大增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用