中心思想

业绩强劲增长与业务结构分化

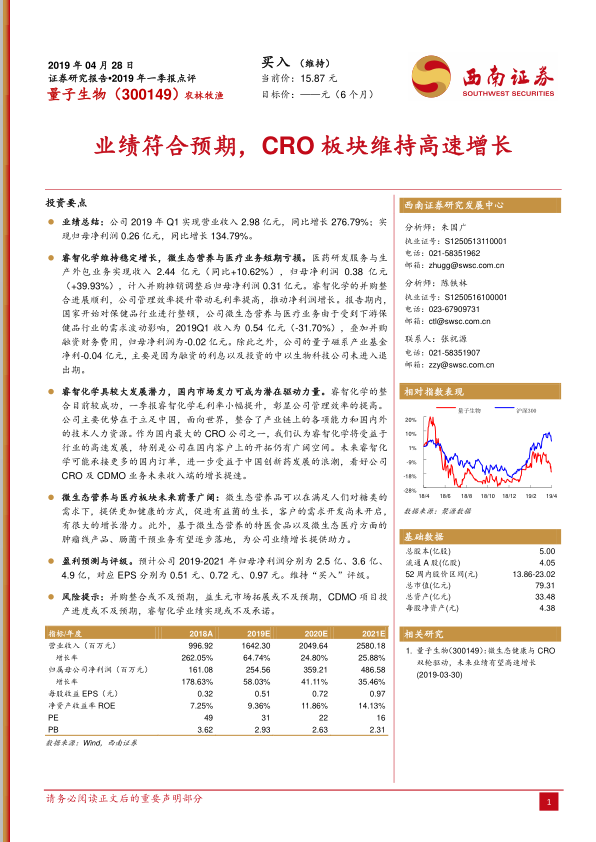

量子生物在2019年第一季度实现了显著的财务增长,营业收入达到2.98亿元人民币,同比增长276.79%;归属于母公司股东的净利润为0.26亿元人民币,同比增长134.79%。这一强劲的业绩表现主要得益于其医药研发服务与生产外包(CRO)业务板块的稳定贡献。CRO业务(睿智化学)实现收入2.44亿元,同比增长10.62%,归母净利润0.38亿元,同比增长39.93%,显示出并购整合后的管理效率提升和盈利能力的增强。然而,公司的微生态营养与医疗业务在同期面临挑战,收入为0.54亿元,同比下降31.70%,并录得归母净利润-0.02亿元,主要受保健品行业整顿及并购融资费用影响,业务结构呈现分化态势。

核心业务驱动力与未来发展潜力

尽管微生态营养与医疗业务短期承压,但睿智化学作为国内领先的CRO公司,其整合进展顺利,毛利率提升,且在国内市场具有广阔的开拓空间,有望受益于中国创新药发展浪潮,未来收入增长可期,是公司当前业绩增长的核心驱动力。同时,微生态营养与医疗板块虽短期亏损,但长期前景广阔,特医食品、肿瘤线产品及肠菌干预业务的逐步落地将为公司提供新的增长动力。分析师维持对量子生物的“买入”评级,并对2019-2021年归母净利润做出积极预测,分别为2.5亿、3.6亿、4.9亿,对应EPS分别为0.51元、0.72元、0.97元。报告同时提示了并购整合、市场拓展、项目投产及业绩承诺等方面的潜在风险。

主要内容

2019年第一季度财务表现

- 整体业绩概览: 量子生物在2019年第一季度展现出强劲的财务增长。报告期内,公司实现营业收入2.98亿元人民币,与去年同期相比大幅增长276.79%。归属于母公司股东的净利润为0.26亿元人民币,同比增长134.79%。这一业绩表现符合市场预期,显示出公司在特定业务领域的强劲增长势头。

- 盈利能力分析: 尽管营收和净利润实现高速增长,但需注意的是,不同业务板块的贡献存在差异。公司整体毛利率在2018年为42.83%,预计2019年为41.85%,显示出相对稳定的盈利基础。

业务板块运营分析与展望

- 医药研发服务与生产外包(CRO)业务:

- 稳定增长: 睿智化学作为公司的核心CRO业务板块,在2019年第一季度表现稳定。该业务实现收入2.44亿元人民币,同比增长10.62%。归属于母公司股东的净利润为0.38亿元人民币,同比增长39.93%。在计入并购摊销调整后,归母净利润为0.31亿元人民币。

- 效率提升: 报告指出,睿智化学的并购整合进展顺利,公司管理效率的提升带动了毛利率的提高,从而推动了净利润的增长。这表明公司在整合并购资产方面取得了积极成效。

- 发展潜力: 睿智化学被视为具有较大发展潜力的业务,其优势在于立足中国、面向世界,整合了产业链上的各项能力和国内外技术人力资源。作为国内最大的CRO公司之一,预计将受益于行业的高速发展,尤其是在国内客户开拓方面仍有广阔空间,未来有望承接更多国内订单,受益于中国创新药发展的浪潮,CRO及CDMO业务收入端增长有望提速。

- 微生态营养与医疗业务:

- 短期承压: 该业务板块在2019年第一季度面临挑战。报告期内,微生态营养与医疗业务收入为0.54亿元人民币,同比下降31.70%。同时,该业务录得归母净利润-0.02亿元人民币,出现短期亏损。

- 影响因素: 亏损的主要原因在于国家对保健品行业的整顿,导致下游保健品行业需求波动,对公司业务造成影响。此外,并购融资产生的财务费用也对净利润产生了负面影响。

- 量子磁系产业基金: 公司的量子磁系产业基金净利为-0.04亿元人民币,主要由于融资利息以及投资的中以生物科技公司尚未进入退出期。

- 未来前景: 尽管短期承压,但微生态营养与医疗板块的未来前景被认为广阔。微生态营养品在满足糖类需求的同时提供健康方式,促进有益菌生长,客户需求开发潜力巨大。此外,基于微生态营养的特医食品以及微生态医疗方面的肿瘤线产品、肠菌干预业务有望逐步落地,为公司业绩增长提供长期助力。

- 盈利预测与投资评级:

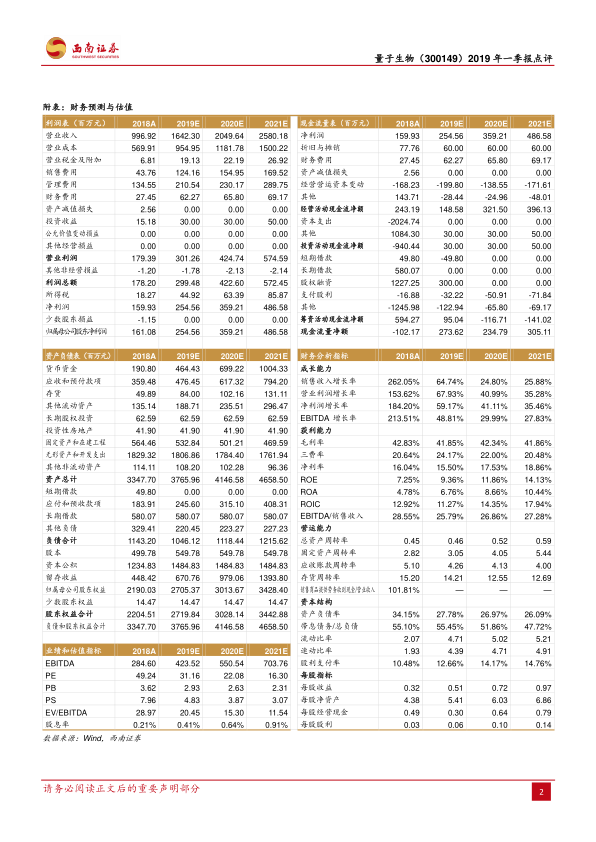

- 盈利预测: 西南证券预计量子生物2019年至2021年的归母净利润将分别达到2.5亿元、3.6亿元和4.9亿元人民币。对应的每股收益(EPS)分别为0.51元、0.72元和0.97元人民币。

- 投资评级: 基于上述分析和预测,报告维持对量子生物的“买入”评级。

- 风险提示:

- 报告提示了多项潜在风险,包括并购整合可能不及预期、益生元市场拓展可能不及预期、CDMO项目投产进度可能不及预期,以及睿智化学业绩实现可能不及承诺。这些风险因素可能对公司未来的业绩产生影响。

总结

量子生物在2019年第一季度展现出强劲的整体业绩增长,营业收入和归母净利润均实现大幅提升,主要得益于其医药研发服务与生产外包(CRO)业务板块的稳定贡献和效率提升。睿智化学作为核心CRO业务,通过成功的并购整合和管理效率的提高,实现了盈利能力的显著增长,并被寄予厚望,有望在国内创新药市场中获得更多发展机遇。尽管微生态营养与医疗业务短期内因行业整顿和融资成本面临亏损,但该板块在特医食品、肿瘤线产品和肠菌干预等领域具有广阔的长期发展潜力。综合来看,公司业务结构呈现分化,CRO业务是当前业绩增长的主要驱动力,而微生态业务则代表了未来的增长方向。鉴于公司的增长潜力和市场地位,分析师维持“买入”评级,但投资者仍需关注报告中提及的并购整合、市场拓展和项目投产等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用