康龙化成(300759)

康龙化成:全流程、一体化、国际化的医药研发外包服务龙头。公司成立于2004年,从实验室服务起家,通过自建和收购逐步延伸到临床研究和CMC领域,打造了四大业务板块:实验室业务、CMC服务(小分子CDMO)、临床研究服务、大分子和细胞与基因治疗服务。公司成熟业务收入和利润保持稳健增长,新兴业务仍处于投入和整合初期。

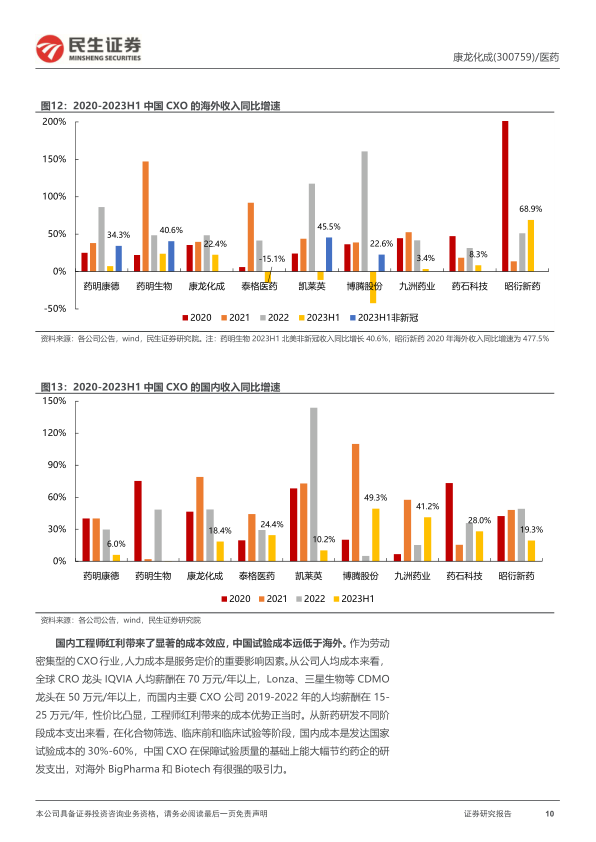

CXO行业高景气度,未来市场空间广阔。全球医药研发投入持续增长,而医药研发外包市场增速快于研发支出,多肽、寡核苷酸、CGT等细分领域成长性更强。海外收入是未来国内CXO稳健增长的关键,工程师红利带来的成本优势正当时,产业转移和创新成长仍是行业增长的主要动力,国产CXO正在逐渐缩小与海外龙头公司的人均创收差距。中国外包市场集中度持续提高,龙头公司凭借平台化优势和优质客户资源将进一步扩大市场份额。

四大业务协同发展,业务漏斗不断完善。实验室服务是核心业务,公司从实验室化学起家,不断提升生物科学服务占比,23H1生物科学占比超过实验室服务收入的51%,随着承接订单增长和实验室产能扩充,实验室业务将稳健增长。CMC与实验室业务高度协同,2022年CMC业务有80%收入来源于实验室客户导流,中美英三地产能释放加速,项目漏斗效应明显,后期临床和商业化生产收入将逐渐提升。子公司康龙临床整合国内外临床服务能力,临床业务规模将实现快速增长,毛利率触底反弹、经营逐渐改善。前瞻布局大分子和CGT业务,在国内积极推进大分子CDMO产能建设,国外搭建CGT一体化服务平台,有望抢占全球CGT领域更多市场份额。

商业模式确定性强,一体化平台实现业务协同和全球联动,未来新业务持续拓展、利润不断改善。从药物发现到临床、CDMO的商业模式展现出显著的漏斗效应优势,业绩确定性更强。公司通过自建+收购搭建了全流程一体化服务平台,各业务间形成良好的客户和项目导流,并且坚定国际化发展战略,深度绑定全球客户。随着新业务的战略布局不断成熟深化,公司经营持续稳健向好,未来几年有望进入毛利率、净利率持续改善的上升周期。

投资建议:公司打造全流程、一体化、国际化CXO服务平台,实验室服务等成熟业务稳健增长,大分子和CGT等新兴业务处于起步阶段,未来逐渐实现盈利。随着新投产设施产能利用率的逐步提高,丰富的管线将驱动业务持续增长,我们预计2023-2025年公司实现营业收入115.15/126.83/145.85亿元,分别同比增长12.2%/10.1%/15.0%,归母净利润为16.00/16.54/19.75亿元,对应PE为27/26/22倍。首次覆盖,给予“推荐”评级。

风险提示:市场需求下降风险、人才流失风险、政策监管风险、服务质量风险、汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用