中心思想

基因治疗CXO领军者的核心竞争力与业绩驱动

和元生物深耕基因治疗(CGT)CRO/CDMO领域十年,已构建以基因治疗载体开发与生产工艺为核心的两大国际先进技术集群,并拥有基于一次性工艺的大规模GMP生产平台,可高效共线生产质粒、腺相关病毒、溶瘤病毒、慢病毒等多种产品。公司经营状况良好,业绩持续高速增长:2021年营收达2.55亿元,同比增长78.57%;扣非归母净利润0.41亿元,同比增长53.69%。2022年第一季度,公司实现营业收入7311.62万元,同比增长56.85%;扣非归母净利润1087.98万元,同比增长26.18%,展现出强劲的成长势头。

把握新兴黄金赛道机遇,CDMO业务驱动未来增长

基因治疗作为创新药研发的重要领域,市场潜力巨大。全球基因治疗市场规模预计将从2020年的20.8亿美元增至2025年的305.4亿美元;中国市场预计同期将从较小规模增至178.9亿元。CGT行业技术门槛高,且以初创型Biotech企业为主,导致其外包渗透率超过65%,远高于传统生物制剂的35%,为CGT CXO行业带来广阔发展空间。中国CGT CRO市场预计2025年将增至12.0亿元,CDMO市场预计2027年将增至197.4亿元。和元生物战略性地将CDMO业务作为未来主要增长引擎,2021年该业务实现收入1.93亿元,同比增长89.52%,占营收比重达75.69%。公司在手订单充足(截至2021年8月达3.13亿元),并通过持续扩建产能(临港基地规划33条产线,达产后CDMO/CMO收入预计超15亿元)和技术创新,构筑了坚实的技术与产能护城河。鉴于公司在黄金赛道的稀缺性、技术与产能优势以及高成长属性,本报告首次覆盖并给予“增持”评级。

主要内容

1 全方位基因治疗综合服务提供者

公司概况与业绩表现

和元生物成立于2013年,是一家专注于基因治疗领域的生物科技公司,提供基因治疗载体研制、基因功能研究等CRO服务,以及工艺开发、IND-CMC药学研究、临床样品GMP生产等CDMO服务。公司发展历程清晰:初期(2013-2015年)专注于CRO服务和技术平台完善;中期(2016-2019年)进入CDMO业务准备期,GMP生产平台从5000m²快速扩充至10000m²以上;后期(2020年至今)进入CDMO业务快速成长期,并于2022年3月在科创板上市。

公司股权结构明晰,董事长潘讴东为控股股东和实际控制人,直接及间接控制公司27.20%的股权。公司拥有4家控股子公司和1家参股公司,管理层和核心技术人员具备丰富的行业经验和研发实力。公司业绩呈现高速增长态势:2019-2021年营业收入复合增长率达101.19%,2021年营收2.55亿元,同比增长78.57%;扣非归母净利润从2019年的-0.35亿元增至2021年的0.41亿元,同比增长53.69%。2022年第一季度,公司营业收入为7311.62万元,同比增长56.85%;扣非归母净利润为1087.98万元,同比增长26.18%。

公司业务重心已从CRO转向CDMO。在2020年以前,CRO服务收入占营收比重超过50%。随着CDMO业务的快速发展,2021年基因治疗CDMO服务实现收入1.93亿元,同比增长89.52%,占营收比重达75.69%;基因治疗CRO服务收入0.55亿元,同比增长50.49%,占营收比重21.57%。公司利润率水平较高,2021年毛利率为51.34%,净利率为21.28%,随着CDMO业务规模扩大,利润率有望进一步提升。期间费用率呈下降趋势,管理费用自2019年后快速下降,显示出良好的费用控制能力。

2 基因治疗行业发展机遇与外包需求

基因治疗的优势与市场扩容

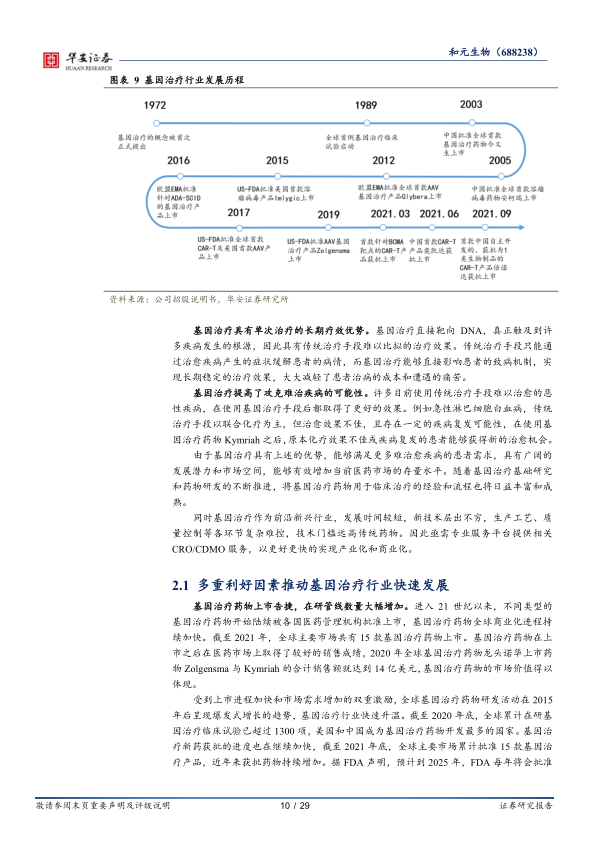

基因治疗通过直接靶向DNA,从基因层面解决疾病根源,具有单次治疗长期疗效的显著优势,并提高了攻克恶性难治疾病的可能性。经过五十年的积淀,基因治疗行业已从科研探索转向药物研发,进入高速发展的战略机遇期。

多重利好因素推动基因治疗行业快速发展。全球基因治疗药物上市进程加快,截至2021年,全球主要市场共有15款基因治疗药物获批上市,如诺华的Zolgensma和Kymriah在2020年合计销售额达14亿美元。全球在研基因治疗临床试验数量爆发式增长,截至2020年底已超过1300项,美国和中国是主要开发国家。FDA预计到2025年每年将批准10-20个基因治疗产品。此外,中国政府自2016年以来密集出台多项产业鼓励政策(如“十四五”规划、北京市和上海市生物医药产业发展规划),支持基因治疗及CDMO产业高质量发展。

高技术门槛与CXO市场前景

基因治疗工艺开发和质控难度大,涉及质粒转染、细胞大规模培养、病毒纯化等复杂环节,对生产工艺成熟度要求极高。CGT企业多为初创型Biotech公司,普遍不具备规模化药物生产平台,自建产线成本高昂。据Informa调研,全球78%的基因治疗企业选择与CDMO企业合作。J.P.Morgan统计显示,基因治疗外包渗透率超过65%,远超传统生物制剂的35%。因此,基因治疗行业的高技术门槛和初创企业为主的特点,共同推动了对CXO外包服务的旺盛需求。

行业高速发展推动CGT CXO市场规模持续扩容。全球基因治疗市场规模从2016年的5040万美元增长到2020年的20.8亿美元,预计到2025年将达到305.4亿美元。中国基因治疗市场预计2025年将达到178.9亿元。相应地,全球CGT CRO市场规模从2016年的4.0亿美元增至2020年的7.1亿美元,预计2025年将增至17.4亿美元。中国CGT CRO市场规模从2016年的1.7亿元增至2020年的3.1亿元,预计2025年将增至12.0亿元。全球CGT CDMO市场规模从2016年的7.7亿美元增至2020年的17.2亿美元(年复合增长率22.4%),预计2025年将达到78.6亿美元(年复合增长率35.5%)。中国CGT CDMO市场规模从2018年的8.7亿元增至2022年预计的32.6亿元(年复合增长率39.3%),预计2027年将增至197.4亿元(年复合增长率43.3%)。

3 专注于CGT CRO/CDMO,实现快速成长

公司核心竞争力与CRO业务增长

和元生物专注于基因治疗领域,具备丰富的项目管理经验和全面的服务能力。公司累计执行项目超过100个,并行项目运行超过20个,累计项目订单超过6.5亿元,在执行项目订单超过4亿元。公司服务覆盖AAV、LV、腺相关病毒、溶瘤病毒、CAR-T等主流基因治疗药物,提供从临床前试验、IND申报、临床生产到商业化生产的全周期服务。

基因治疗CRO作为公司的基础业务板块,持续保持增长。CRO服务包括基因治疗载体研制服务和基因功能研究服务,主要集中于基因治疗的基础研究阶段。从收入构成看,2018-2020年,基因治疗载体研制服务收入从2477万元增长至2626万元(2021H1为1650万元),基因功能研究服务收入从458万元增长至1043万元(2021H1为737万元),均保持稳定增长。公司通过适量下调服务定价以拓展市场,使得基因治疗载体研制服务平均创收有所下降,但完成项目数量持续增加;基因功能研究服务平均创收相对平稳,完成项目数量迅速增加。

CDMO业务高速发展与订单保障

基因治疗CDMO业务是公司未来战略发展的重点和主要收入增长引擎。公司提供Pre-IND和Post-IND两阶段服务,覆盖质粒、腺相关病毒、慢病毒、溶瘤病毒等多种产品。Pre-IND服务收入从2018年的1291万元增长至2020年的9009万元,年复合增长率达161.17%,2021H1实现收入5311万元。Post-IND服务自2020年起步,当年实现收入1163万元,2021H1迅速增至1913万元。

在新药Pre-IND服务中,IND-CMC服务是收入贡献最大的细分业务,2018-2020年收入从1085万元增长至7893万元,年复合增长率高达169.72%,2021H1实现收入4555万元,显示出强劲的增长潜力。IND-CMC服务平均创收持续上升,项目数量迅速增加。截至2021年8月,公司在手未执行合同总金额达3.13亿元,项目总数42个,其中溶瘤病毒合同金额2.2亿元(22个项目),AAV基因治疗0.3亿元(14个项目),细胞治疗0.55亿元(14个项目),充足的在手订单为CDMO业务的持续增长提供了有力保障。

4 打造技术与产能护城河,提升竞争优势

GMP生产平台与核心技术集群

和元生物具备大规模、高灵活性的GMP生产平台,有效提升了服务能力。公司拥有近1000平方米的基因治疗产品中试平台和近7000平方米的基因治疗产品GMP生产平台,包括1条质粒生产线、3条病毒载体生产线、2条CAR-T细胞生产线、3条建库生产线和1条灌装线,GMP产能规模已达到国际同类企业水平。临港基地建成后,产能将达到9200m²,位居全球前列。

公司依托分子生物学平台、实验级病毒载体包装平台、细胞功能研究平台、SPF级动物实验平台、临床级基因治疗载体和细胞治疗工艺开发平台、质控技术研究平台等全面的技术平台,形成了基因治疗载体开发技术和基因治疗载体生产工艺及质控技术两大核心技术集群。这些技术集群能够满足CRO和CDMO业务的多样化需求,攻克复杂技术难题,奠定了公司成为全方位基因治疗综合服务提供者的技术基础。公司还制定了详细的技术发展战略,将持续加强基因治疗载体的基础结构研究,提升CRO研发实力;并加大在细胞培养工艺、生产工艺放大、新型质控技术和原材料国产替代方面的研发投入,以提升CDMO工艺稳定性和生产效率,实现更大规模的GMP生产。

稳定高水平的研发投入

技术实力是基因治疗CXO公司的核心竞争力。和元生物自2018年起每年研发投入保持在2000万元以上,持续维持高水平。2021年研发投入0.24亿元,占营收比重为9.41%。公司的研发投入高度聚焦于载体开发技术、基因治疗载体生产工艺和质控技术的优化创新,具备丰富的研发经验和较好的研发效率,高水平的研发投入成为公司巩固技术先发优势和提升竞争力的重要支撑。

5 战略方向:多元布局与产能扩充

多元化业务布局与全球化拓展

公司目前已实现基因治疗CRO和CDMO服务的全面覆盖,未来

微信扫一扫-立即使用

微信扫一扫-立即使用