春立医疗(688236)

主要观点:

事件:

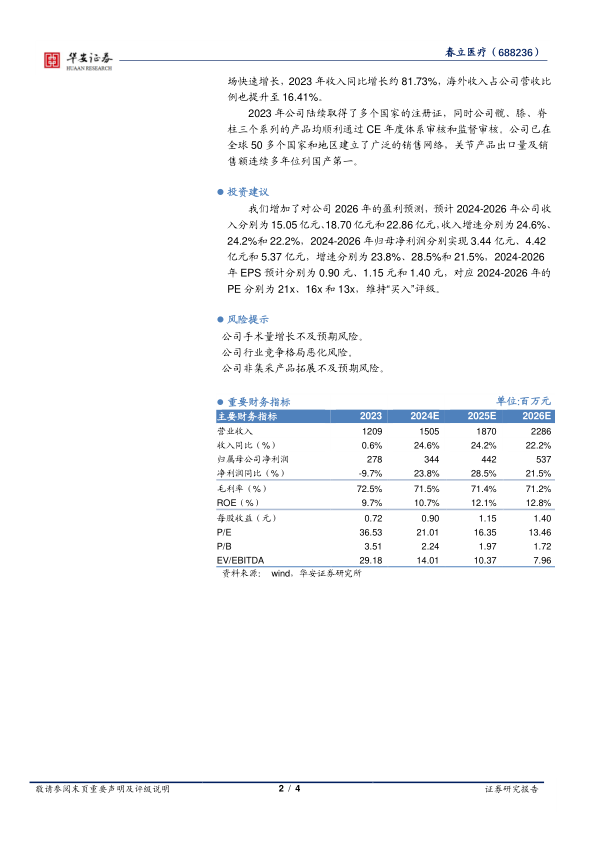

公司发布2023年年报。2023年公司实现营业收入12.1亿元(yoy+0.6%),归母净利润2.8亿元(yoy-9.7%),扣非归母净利润2.5亿元(yoy-8.3%)。销售毛利率72.5%(-3.55pp),销售净利率23%(-2.6pp)。

2023年第四季度实现营业收入4.2亿元(yoy-5.7%),实现归母净利润0.97亿元(yoy-0.83%),实现扣非归母净利润0.92亿元(yoy-0.23%)。2023Q4销售毛利率75.92%,净利率23.38%。

点评:

关节:2023年销量增长3%,收入增长5%,2024年公司膝关节有望进入关节国采续标名单

2023年公司关节假体类产品实现收入11.01亿元,同比增长5.26%,销售毛利率约为73.70%,较2022年的76.80%下滑约3.1个百分点。2023年公司关节假体销量约113万件,较2022年增长约3%,从公司核心关节品类看,由于2023年下半年医疗合规政策的影响,预计髋关节2023年销量基本与2022年持平,膝关节2023年销量仍保持双位数增速增长。

展望2024年,关节行业续采正在进行,集采1号文件规则设置相对温和,公司膝关节有望进入关节国采续标名单,市场份额有望回到其集采前水平。同时,医疗行业合规要求提升,时间持续已经接近1年,预计后续也会呈现常态化,对行业内医生的临床行为影响冲击逐渐结束,我们预计2024年下半年终端手术量、植入量均较2023年同期有较高增长。

公司在关节领域深耕多年,竞争优势突出,解决方案丰富。公司关节业务已经覆盖髋、膝、肩、肘四大人体关节,同时拥有PRP、3D打印植入物、VE植入物、半肩、全肩、反肩、肘关节、桡骨小头、肿瘤关节、双动全髋、单髁、翻修髋膝系列、个体化定制、黑晶球头、趾关节、截骨导板等产品的企业,并且上述产品均已在阳光采购平台挂网。除此之外,公司布局关节机器人领域,研发了全膝置换导航机器人设备“长江INS”智能机器人系统。其次,公司在生产供应链方面,也在打造自给自足的上游产业链,涵盖锻造、铸造和涂层等领域,预计在2024年实现100%的自给自足,以此来持续降低生产成本。

海外市场:2023年海外市场实现收入1.98亿元(yoy+81.7%),2024年预计高增速持续

随着国家带量采购的落地执行,公司加速了国际化的进程,海外市场快速增长,2023年收入同比增长约81.73%,海外收入占公司营收比例也提升至16.41%。

2023年公司陆续取得了多个国家的注册证,同时公司髋、膝、脊柱三个系列的产品均顺利通过CE年度体系审核和监督审核。公司已在全球50多个国家和地区建立了广泛的销售网络,关节产品出口量及销售额连续多年位列国产第一。

投资建议

我们增加了对公司2026年的盈利预测,预计2024-2026年公司收入分别为15.05亿元、18.70亿元和22.86亿元,收入增速分别为24.6%、24.2%和22.2%,2024-2026年归母净利润分别实现3.44亿元、4.42亿元和5.37亿元,增速分别为23.8%、28.5%和21.5%,2024-2026年EPS预计分别为0.90元、1.15元和1.40元,对应2024-2026年的PE分别为21x、16x和13x,维持“买入”评级。

风险提示

公司手术量增长不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用