春立医疗(688236)

主要观点:

事件:

公司发布2024年报。2024年,公司实现营收8.06亿元

(yoy-33.3%),归母净利润1.25亿元(yoy-55.0%),扣非净利润0.95亿元(yoy-62.8%)。

其中,2024年第四季度公司营业收入2.98亿元(yoy-28.53%),归母净利润0.64亿元(yoy-34.33%),扣非净利润-0.51亿元(yoy-45.25%)。

点评:

海外收入大幅增长,2024年实现收入3.53亿元,同比增长78%2024年公司继续积极开拓国际市场业务,加大在国际市场投入力度,2024年境外业务实现收入3.53亿元,同比大幅增长78%,且毛利率提升2.10pp至65.90%。自国内2021年骨科耗材集采以来,公司海外市场成为公司重要的增长动力,海外收入自2021年的0.52亿元,增长到2024年的3.53亿元,2021-2024年期间复合增速约为89%。

截至2024年12月31日,公司取得了多个国家的产品注册证。公司髋、膝、脊柱三个系列产品均顺利通过了CE年度体系审核和监督审核。同时,公司“膝关节假体系统”获得美国FDA510(K)批准。

公司逐渐走出集采影响,2025年轻装上阵

2024年公司国内收入约4.52亿元,同比下降55.23%,毛利率约为67.23%,同比下降约6.98个百分点。国内收入以经销模式为主,其中经销收入约3.46亿元(YOY-60.43%),直销和配送业务1.06亿元。2024年公司在国家组织人工关节集中带量采购协议期满接续采购中,关节产品全线中标;在国家组织人工晶体类及运动医学类医用耗材集中带量采购中,运动医学产品全线中标,公司相关产品价格下降,导致收入下降。从季度节奏来看,我们预计公司从2025Q2将完全走出影响。

公司新产品储备丰富,集采外产品种类多样

2024年公司持续对新技术、新产品、新工艺和新材料展开深入研究,并不断对研发项目进行论证与投入。公司对多孔钽、镁合金、PEEK等新材料的研发进行了战略布局。同时,公司积极完善手术机器人、运动医学、PRP、口腔等新管线的产品研发。公司研发了应用于髋关节置换、全膝关节置换、单髁关节置换等产品线的骨科手术机器人,其中,髋关节手术机器人为国际首个获批的自主感知手持式骨科机器人。

投资建议

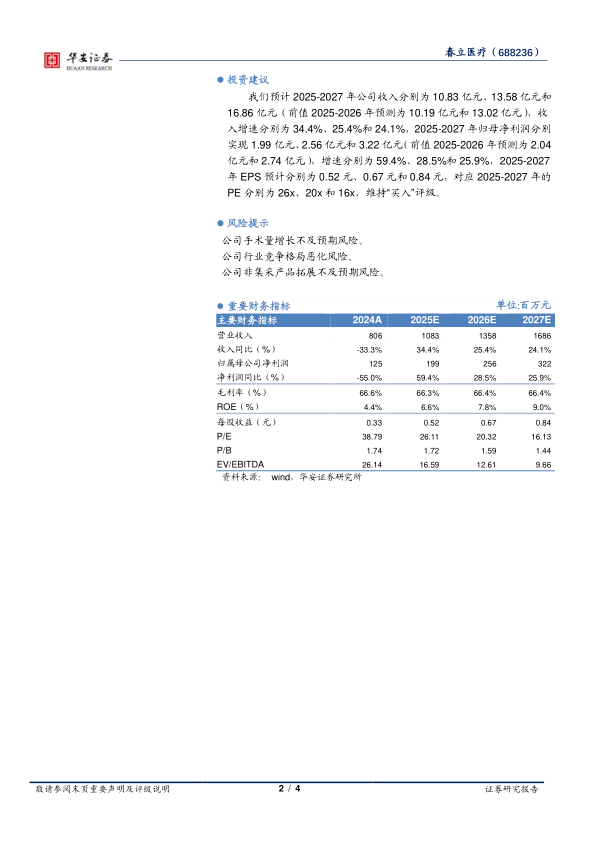

我们预计2025-2027年公司收入分别为10.83亿元、13.58亿元和16.86亿元(前值2025-2026年预测为10.19亿元和13.02亿元),收入增速分别为34.4%、25.4%和24.1%,2025-2027年归母净利润分别实现1.99亿元、2.56亿元和3.22亿元(前值2025-2026年预测为2.04亿元和2.74亿元),增速分别为59.4%、28.5%和25.9%,2025-2027年EPS预计分别为0.52元、0.67元和0.84元,对应2025-2027年的PE分别为26x、20x和16x,维持“买入”评级。

风险提示

公司手术量增长不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用