中心思想

重组蛋白领域技术领先,市场前景广阔

百普赛斯作为重组蛋白生物试剂领域的全球化品牌,凭借卓越的技术实力和核心团队,在国内市场占据领先地位。公司专注于生物药开发过程中的蛋白技术、产品和服务,尤其在人源HEK293细胞表达系统重组蛋白方面具备显著优势,产品质量和应用检测数据均优于同行。

创新驱动与国际化战略,业绩增长动力强劲

公司通过持续高投入的研发(拥有六大技术平台)和积极的海外市场拓展(境外收入占比超60%),有效打开了市场空间。在千亿级科研服务蓝海市场中,尤其是在高景气度的生物试剂领域,百普赛斯受益于生物药产业的创新发展、进口替代趋势以及工业客户的强劲需求,展现出强劲的业绩增长潜力和盈利能力。

主要内容

公司概况与核心竞争力

百普赛斯是一家专注于生物药开发过程的蛋白技术、产品和服务的全球化品牌,致力于提供靶向治疗药物研发所需的靶点抗原及其他关键试剂和相关服务。公司产品及服务广泛应用于肿瘤、自身免疫疾病、心血管病、传染病等疾病的药物早期发现、筛选、诊断试剂开发、临床前实验及药物生产过程控制等环节。

公司核心竞争力在于其稳定的核心管理团队和优秀的研发团队,研发人员占比28%,其中硕博合计超过30%。董事长陈宜顶为公司实际控制人,拥有生物工程专业硕士学历和丰富行业经验。公司在重组蛋白领域已成为国内技术佼佼者,超过95%的重组蛋白通过人源HEK293细胞表达系统生产,确保产品修饰、折叠和结构更接近天然人源蛋白,具有高生物活性和批间一致性。此外,公司还拥有全长膜蛋白靶点产品等市场稀缺产品,并在标记蛋白产品数量占比上高于可比公司。

股权激励与财务表现

为绑定核心团队,公司于2022年4月发布限制性股票激励计划,首次授予对象包括董监高及核心骨干等87人。解锁条件设定为2022-2024年营业收入分别达到4.93亿元、6.4亿元、8.35亿元,同比增速分别为28%、30%、30%,显示了公司对未来业绩增长的信心。

财务方面,公司营收和净利润持续快速增长。2019年至2021年,营业收入从1.03亿元增长至3.85亿元,扣非归母净利润从2384万元增长至1.64亿元。其中,2020年在新冠疫情催化下,收入和扣非净利润分别增长138.47%和389.71%。公司毛利率维持在88%-95%的高水平,且销售费用率和管理费用率呈下降趋势,2021年整体费用率降至29.3%,显示出良好的成本控制和盈利能力。

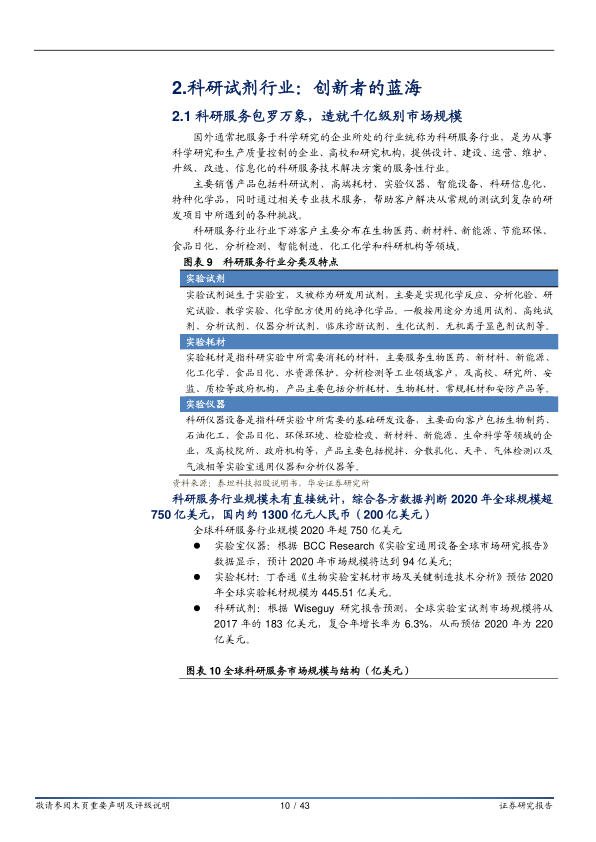

科研服务市场规模与结构

科研服务行业涵盖实验试剂、实验耗材、实验仪器等,服务于生物医药、新材料、新能源等多个领域。综合各方数据,2020年全球科研服务市场规模超过750亿美元,其中实验仪器约94亿美元,实验耗材约445.51亿美元,科研试剂约220亿美元。

中国科研服务市场规模在2020年约为1300亿元人民币(约200亿美元),其中实验仪器285亿元,实验耗材333亿元,科研试剂686亿元。科研试剂占据科研服务行业的52.6%,是创新的基石,约占国内科研机构研发经费支出的20%-25%。

生物试剂市场:高增长与细分格局

生物试剂是生命科学研究不可或缺的一部分。根据Frost & Sullivan数据,全球生物科研试剂市场规模从2015年的128亿美元增长至2019年的175亿美元,预计到2024年将达到246亿美元,复合年增长率为7.1%。中国生物科研试剂市场增速显著高于全球,从2015年的72亿元增长至2019年的136亿元,预计到2024年将达到260亿元,复合年增长率为13.8%。

中国生物科研试剂市场主要分为核酸类(分子类)、蛋白类和细胞类。2019年,核酸类市场规模69亿元,占比51%;蛋白类市场规模40亿元,占比29%;细胞类试剂市场规模27亿元,占比20%。

- 分子类生物试剂:2019年市场规模为69亿元,预计2024年将达到124亿元,复合增长率为12.3%。市场格局分散,2020年国际先进企业(赛默飞、凯杰、宝生物、BioRad)合计占据超过40%的市场份额,国产诺唯赞占约4.0%。

- 蛋白类试剂:包括重组蛋白和抗体。2019年抗体市场规模27亿元,占比66%;重组蛋白市场规模9亿元,占比22%。

- 重组蛋白:全球市场规模从2015年的5亿美元增长到2019年的8亿美元,预计2024年达到15亿美元,复合增长率13.6%。中国市场从2015年的4亿元增长到2019年的9亿元,预计2024年达到19亿元,复合增长率17.9%。中国重组蛋白试剂市场高度分散,2019年由进口品牌领跑,义翘科技和百普赛斯分别占据4.9%和4.1%的市场份额。

- 抗体:全球科研抗体试剂市场规模2019年为26.2亿美元,预计2024年达到33.6亿美元,复合增长率5.1%。中国市场中,欧美品牌占据近90%的市场份额,国内品牌仅占9.8%。

- 细胞类试剂:2019年中国市场规模27亿元,占比20%,预估增速为20%左右。

展望2025年,中国生物试剂行业整体规模预计将达到433亿元,5年复合增长率为20%。

行业发展趋势与国产替代机遇

中国科研试剂市场具有产业链参与者众多、产品种类多、客户需求分散、技术更新迭代快等特点。客户群体分为科研机构用户和工业用户。工业用户(如药企、CRO)需求量大、对产品价格敏感度高,更易实现国产替代。国家政策持续支持生物产业发展和基础科学研究,为行业提供了有利的宏观环境。

我国R&D经费投入持续加大,2019年达到21,737亿元,位居全球第二。其中企业是R&D经费投入的绝对主力,2018年占比达77%,显示工业端客户的重要性。参考IVD原料市场,国产化率正逐步提升,预计2024年国产IVD原料市场规模将达到27亿元,占比13.5%。科研试剂与IVD原料行业有诸多相似之处,预示着国产替代在工业端具有巨大潜力。

此外,欧美生命科学试剂行业的发展历程表明,并购整合是行业集中度提升的重要途径(如丹纳赫通过400多次并购实现快速成长)。随着国内企业资金充沛和科研能力提升,有望复刻海外巨头的并购扩张之路。

核心产品优势与技术平台

百普赛斯的核心产品是重组蛋白和检测服务,同时提供试剂盒、抗体、填料、培养基等相关产品。重组蛋白是公司最主要的收入来源,2021年占比84.4%。

- 重组蛋白:公司超过95%的重组蛋白通过人源HEK293细胞表达系统生产,该系统表达的蛋白修饰、折叠和结构最接近天然人源蛋白,提高了药物研发的精度和成功率。公司还拥有全长人CD20膜蛋白、全长人CD133膜蛋白、人CCR5 GPCR膜蛋白等市场稀缺产品。在标记蛋白方面,公司产品数量占比高于可比公司,满足客户对预标记蛋白的需求。由于深耕工业客户和对产品质量的严格把控,公司单个产品重组蛋白平均收入(11.84万元/个)显著高于义翘科技(7.6万元/个)和近岸生物(0.6万元/个)。

- 检测服务:包括基于SPR、BLI等设备的分子互作分析检测服务,以及抗独特型抗体开发服务,为生物药研发提供关键支持。

- 其他业务:涵盖抗体(抗独特型抗体、SARS-CoV-2抗体)、试剂盒(血药浓度检测、抑制剂筛选、新冠病毒筛选)、预偶联蛋白磁珠和培养基等。

公司通过多年的技术积累,自主研发了六大技术平台,包括高表达宿主与载体平台、高密度细胞培养平台、蛋白制备及制剂平台、蛋白衍生修饰标记平台、高整合性蛋白分析技术平台、膜蛋白表达技术平台,这些平台为公司产品创新和研发提供了有力支撑。公司研发费用持续高增长,2021年同比增长134%,并紧跟科研前沿,提供细胞与基因治疗药物开发与评价解决方案。

工业客户深耕与海外市场认可

百普赛斯采用聚焦工业客户的战略,专注于热门靶点,提供高质量重组蛋白。公司建立了丰富的应用检测数据,单个产品平均应用检测数据个数为3.09个,优于Bio-techne(2.76个)、Peprotech(2.86个)等可比公司,大幅节省了客户的实验时间和成本,完美贴合工业客户需求。

公司产品畅销海外,境外销售占营收的60%以上。在生物药产业发展更早、更成熟、市场规模更大的欧美地区,公司已获得海外客户的广泛认可,美洲区和欧洲区是外销的主要地区,2018-2020年合计占公司主营业务收入的比例分别为57.82%、55.93%和56.41%。

财务预测与估值分析

根据预测,公司2022-2024年收入将分别达到5.0亿元、6.6亿元、8.8亿元,同比增速分别为30.8%、31.1%、32.7%。归母净利润将分别达到2.3亿元、3.0亿元、3.9亿元,同比增速分别为30.7%、31.1%、31.6%。对应估值分别为53X/40X/31X。

投资评级与风险提示

考虑到行业景气度提升、进口替代和扩张加速预期,结合公司优秀的业务能力,首次覆盖给予“买入”投资评级。

风险提示包括:进口替代不及预期(外资企业仍占据国内科研试剂市场绝大多数份额);行业政策变化不及预期(科研试剂行业受上游行业政策变动影响);行业竞争加剧超于预期(国内科研试剂市场新兴技术和公司不断涌现)。

总结

百普赛斯作为重组蛋白生物试剂领域的国内技术领先者,凭借其卓越的研发实力、以HEK293细胞表达系统为核心的产品优势、丰富的应用检测数据以及对工业客户的深耕,在千亿级科研服务蓝海市场中占据有利地位。公司通过持续的研发投入和成功的海外市场拓展,有效驱动了业绩的快速增长。面对生物试剂市场的高景气度、国产替代的巨大潜力以及行业并购整合的趋势,百普赛斯展现出强劲的增长动力和投资价值。预计未来几年公司收入和净利润将保持30%以上的复合增长,但仍需关注进口替代、行业政策变化及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用