凯因科技(688687)

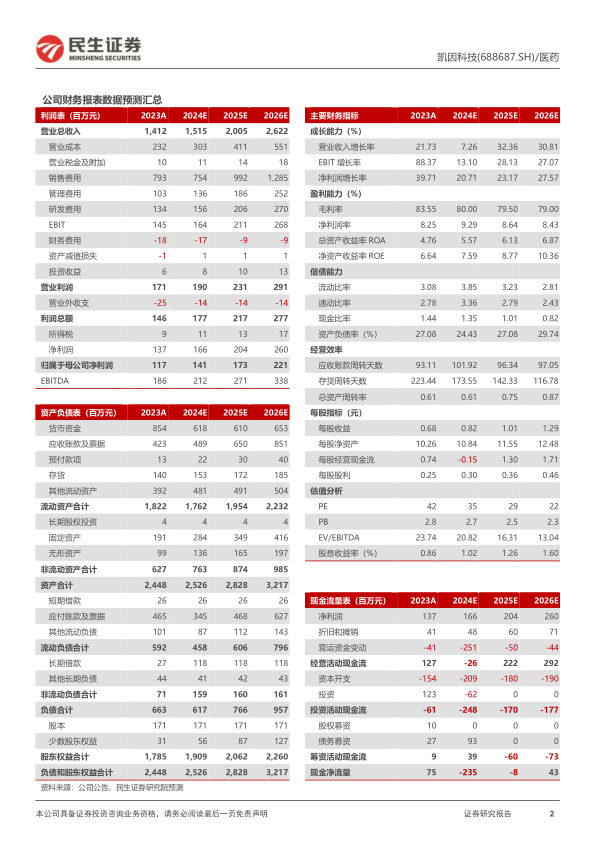

事件:10月21日,凯因科技发布2024年三季度报告,2024年前三季度公司实现营业收入10.11亿元,同比+0.82%;实现归母净利润1.08亿元,同比+19.74%。单三季度来看,公司实现营业收入4.14亿元,同比-4.51%,环比+7.85%;实现归母净利润6566万元,同比+26.53%,环比+224.13%。

派益生慢性乙肝适应症上市申请获受理。公司研发的创新型生物制品培集成干扰素α-2注射液(派益生)是经PEG修饰的重组集成干扰素,其中重组集成干扰素是通过对十余种天然α-干扰素亚型进行序列同源性比对,遵循同源序列最高原则分析集成获得,活性比一般α型干扰素更高,半衰期长,适合一周一次给药,具有较好的便利性,其兼备抗病毒、免疫调节作用,是追求慢性病毒性乙型肝炎临床治愈的药物之一。公司开展的培集成干扰素α-2注射液III期临床研究为多中心、随机、双盲、安慰剂对照临床试验,以评价培集成干扰素α-2注射液治疗低复制期慢性HBV感染者的疗效及安全性。2024年9月30日,公司发布公告,培集成干扰素α-2注射液(派益生)增加适应症上市许可申请获得国家药监局受理,拟定适应症为联合富马酸丙酚替诺福韦片(TAF)用于治疗成人慢性乙肝(HBV)优势人群。我们预计培集成干扰素的慢性乙肝适应症有望在2025年获批上市,给公司带来业绩增量。

销售费用率持续改善,经营效率和净利率持续提升。2024年第三季度公司研发投入前三季度公司销售费用率为48.76%,同比下降7.43pp。公司近几年销售费用率持续改善,2022年公司销售费用率为61.72%,2023年降至56.19%,2024年上半年公司销售费用了降至52.35%,2024年前三季度进一步降至48.76%。销售费用率的持续改善反映公司经营效率的提升,也带来公司净利率的持续提升。公司2022年的净利率为6.95%,归母净利率为7.19%,2023年公司净利率和归母净利率分别提升至9.72%和8.25%,2024年前三季度公司净利率和归母净利率进一步提升至12.50%和10.69%。

持续加大研发投入,加快推进研发管线。2024年第三季度公司研发投入4681万元,同比+53.91%,占营收11.31%,同比增长4.30pp;2024年前三季度公司研发投入1.17亿元,同比+35.59%,占营收11.61%,同比增加2.97pp。2024年前三季度公司研发费用为1.04亿元,同比+52.54%,研发费用率达到10.29%,同比增长3.49pp。

投资建议:我们预计公司2024/2025/2026年的营收分别为15.15亿元/20.05亿元/26.22亿元,归母净利润分别为1.41亿元/1.73亿元/2.21亿元;对应PE分别为35倍/29倍/22倍,维持“推荐”评级。

风险提示:干扰素集采导致产品价格及市占率下降风险,销售不及预期风险,研发数据及申报上市不及预期风险,市场竞争加剧风险,医保及监管政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用