中心思想

股权结构优化与业务赋能

上海莱士作为中国领先的血液制品生产企业,正经历关键的股权结构优化与战略转型。公司大股东基立福将其持有的20%股份转让给海尔集团,使海尔成为新的控股股东,并获得26.58%的表决权。此次战略入股预计将为上海莱士在浆站资源获取、采浆产业链整合以及物联网、大健康等领域带来全方位的赋能,有望显著提升公司的采浆量和市场竞争力。同时,公司与基立福的白蛋白独家代理协议延长至二十年,进一步夯实了核心业务的稳定性与增长潜力。

行业景气度提升与核心产品优势

血液制品行业在强监管下形成了高进入壁垒和高集中度,随着“十四五”规划后期浆站审批有望加速,以及行业并购整合的持续推进,头部企业将迎来新的发展机遇。上海莱士凭借其完善的产品矩阵和领先的采浆规模,在人血白蛋白、静注人免疫球蛋白和凝血因子类产品等核心品种上优势明显。在疫情后市场需求持续复苏,以及近期呼吸道疾病高发背景下,血液制品供不应求的局面或将加剧,公司核心产品有望实现量价齐升,为业绩增长提供强劲动力。

主要内容

公司概况与战略转型

上海莱士是中国规模领先的血液制品生产企业,拥有三十余年的行业积淀。截至2023年中报,公司拥有4个血液制品生产基地和42家单采血浆站,采浆量在2022年突破1,400吨,位居行业第二。公司产品矩阵丰富,涵盖人血白蛋白、静注人免疫球蛋白、特异性免疫球蛋白和凝血因子类产品。

2023年前三季度,公司实现营收59.35亿元,同比增长19.87%;归母净利润17.87亿元,同比增长11.46%,主业保持稳定增长。2022年全年营收达65.67亿元,同比增长53.16%。公司毛利率受进口白蛋白代理业务影响略有下降,但费用管控效果显著,销售、管理和研发费用率均有所改善。人血白蛋白是公司最主要的收入来源,2022年贡献42.24亿元营收,占血制品收入的64.93%。其中,进口白蛋白业务增长迅猛,2022年收入27.34亿元,同比增长185.97%,占白蛋白产品比重从2021年的44.22%提升至2023年上半年的70.66%。

2023年12月29日,公司公告大股东基立福将其持有的20%股份(13.3亿股)以125亿元转让给海尔集团,转让价格为9.4元/股,较公告日收盘价溢价17.6%。交易完成后,海尔集团将成为公司控股股东,拥有26.58%股权及董事会9个席位中的5个。海尔集团在生物医药、工业互联网等领域布局广泛,旗下拥有海尔生物、盈康生命两家上市公司,其战略入股有望为上海莱士在浆站、采浆产业链等方面提供全方位赋能,并助力公司加大研发投入。此外,公司与基立福的白蛋白独家代理协议期限修改为十年,并可再次续延十年,基立福承诺2024-2028年期间以具竞争力的价格供应白蛋白的年度最低量,进一步保障了代理业务的稳定性。

公司持续通过并购整合拓展业务版图,2023年11月10日,公司以4.8亿元收购广西冠峰95%股权,获得2家浆站和年产能200吨的血液制品生产企业,使公司浆站数量增至44家,进一步深化在广西这一采浆大省的影响力。公司还通过员工持股计划(2023-2025年营业收入考核目标分别为不低于74/86/90亿元)和股份回购(回购1.36亿股,占总股本2.02%,金额9.99亿元)等方式,绑定核心员工,彰显长期发展信心。

行业趋势与市场供需分析

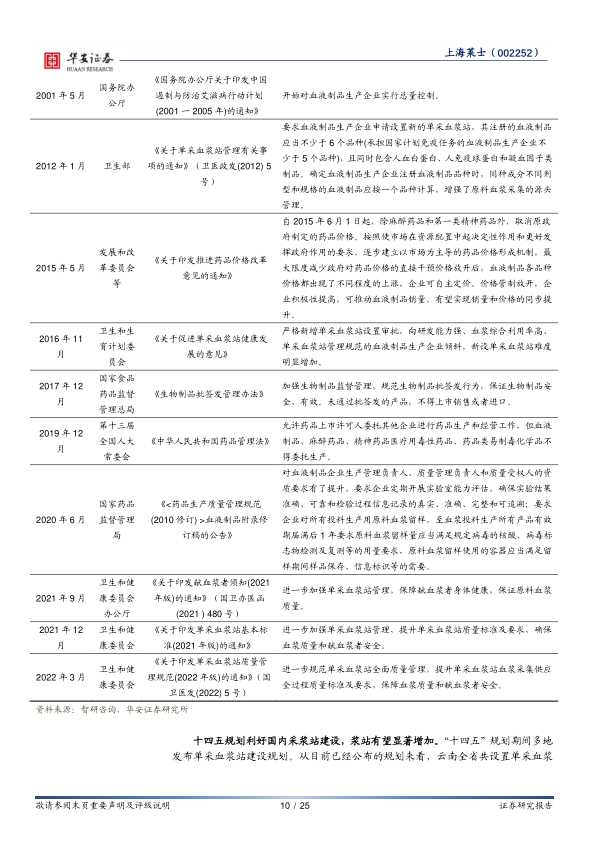

血液制品行业具有强监管属性和高进入壁垒。我国自2001年起对血液制品生产企业实行总量控制,并对新设单采血浆站设置了严格的资质要求(注册血液制品不少于6个品种,且包含人血白蛋白、人免疫球蛋白和人凝血因子类制品),目前仅有13家企业满足条件。

“十四五”规划期间,多地发布单采血浆站建设规划,预计在2024-2025年浆站获批有望加速,如内蒙古规划10个、河南规划7个、云南规划19个。行业集中度持续提升,天坛生物、上海莱士、华兰生物、泰邦生物、派林生物等头部企业占据了大部分浆站资源。截至2023年上半年,天坛生物拥有102家浆站,上海莱士42家,华兰生物32家。

市场需求方面,血液制品适应症广泛,在重大疾病预防治疗和医疗急救中具有不可替代性。中国人均血液制品使用量远低于发达国家水平(人血白蛋白人均年消耗小于0.1g/年,免疫球蛋白小于0.01g/年,而美、加、日等地区分别为约0.5g/年和0.04g/年),随着人口老龄化和医疗水平提升,未来增长空间巨大。2023年疫情放开后,医院就诊量快速恢复,血制品市场需求持续复苏。2023年主要血制品品种批签发批次同比改善明显,人血白蛋白、静注人免疫球蛋白、狂犬病人免疫球蛋白等均呈良好增势。

供需矛盾依然突出。2022年我国采浆量为10,181吨,但国内原料血浆需求量已超16,000吨/年,存在较大缺口,需依靠进口弥补。我国血液制品行业实行“双轨制”,医疗机构输血后的剩余血浆不允许提供给企业,导致血浆综合利用率较低。目前国内企业从血浆中分离的产品种类(10-12种)也少于国外大型企业(20多种),未来通过研发新产品和提升分离纯化技术,血浆利用率有望进一步提高。2022年,上海莱士、派林生物和博雅生物的吨浆收入超过260万元,吨浆利润也位居行业前列,显示出较高的经营效率。

核心产品竞争力与浆源拓展

上海莱士在核心产品领域优势凸显,并通过积极并购保障浆源。

人血白蛋白: 作为血浆中含量最多的蛋白质,广泛用于休克、脑水肿、肝硬化、肾病等治疗。由于国内供应不足,人血白蛋白是我国唯一允许进口的血制品。2022年,进口人血白蛋白批签发2807批次,远超国产的1530批次。上海莱士作为基立福在中国大陆地区的独家经销商,受益于基立福作为全球血制品巨头和进口人血白蛋白第二大批签发厂商(2022年占比29.9%)的地位,代理业务持续贡献业绩增量,2021-2023H1销售收入分别为9.6亿、27.3亿和16.4亿元,毛利率超过25%。

静注人免疫球蛋白(静丙): 具有免疫调节和免疫替代双重作用。2018-2022年,静丙批签发批次增长较快,2023年上半年批签发680批次,同比增长49.45%。样本医院销售金额从2018年的49.09亿元增至2022年的65.75亿元,单价也从592.65元/瓶上升至2023年上半年的626.87元/瓶。疫情提高了医患对静丙的认知,叠加流感、支原体等呼吸道疾病高发,预计未来国内静丙需求将持续增长。上海莱士也是国内主要的静丙出口企业之一,主要出口东南亚、南美等地区,海外市场价格高于国内,子公司同路生物已与基立福巴西签署1600万美元的静丙销售协议,有望进一步打开国际市场

微信扫一扫-立即使用

微信扫一扫-立即使用