金迪克(688670)

事件:金迪克发布2022年一季度报,营业收入负增长,亏损同比收窄

2022年4月29日,金迪克发布2022年一季度报,营收负增长。营业收入1247万元(-58.50%),归母净利润-264万元(2021Q1为-529.47万元),扣非归母净利润-685.05万元(2021Q1为-663.86万元),EPS为-0.03元。

点评:

疫情影响仍压制公司经营,除管理费用外支出结构较为稳定。

公司营业收入同比减少,主要系:1)受新冠疫情影响,公司四价流感疫苗销售量同比下滑;2)公司计提预计10%销售退货率冲减销售收入所致。费用支出方面,2022Q1公司的研发费用/销售费用/财务费用/管理费用占营业收入的比重分别为22.66%/40.90%/-2.46%/93.64%,相比2021Q1变化1.2/53.63/4.3/-13.12pct,其中研发费用支出下降主要系公司本期部分项目研发投入同比减少及冻干人用狂犬病疫苗(Vero细胞)项目投入全部资本化所致。

公司一季度收入在全年占比较小,三四季度业绩增长可期。

国内流感疫苗的销售旺季集中在9-12月。2021年流感疫苗销售下滑主要在四季度,这与新冠疫苗加强针在四季度密集接种时间冲突相关。接种新冠疫苗占用了大量疾控中心接种资源,同时新冠疫苗接种需与其他疫苗接种间隔14天,更加影响了流感疫苗的接种,故流感疫苗销售下滑。进入2022年一季度后,疫情防控压力较大,但随着新冠疫情防控常态化,国家依旧重视流感疫苗在重点人群中的接种工作,流感疫苗接种有望回归常态。

2022年,公司继续深耕四价流感疫苗,研发销售同步发力。

四价流感疫苗将享受渗透率提升+替代三价市场双重红利,因此专注四价流感疫苗的开发和生产是未来国内流感疫苗市场的长期发展趋势。公司生产的四价流感疫苗采取三步纯化工艺,与国家标准和欧盟标准比,公司产品杂质更低、纯度更高,不良反应率远低于行业平均水平。在产品竞争优势的基础上,公司在产业化和商业化方面就进一步提升竞争优势全面开展工作。一方面,深度聚焦开发四价流感疫苗系列产品,产品管线设计实现全年龄段覆盖。除已上市的适用于3岁以上人群的成人型四价流感疫苗外,公司还正在研发用于6月至3岁以下儿童接种的儿童型四价流感疫苗,以及用于65岁以上老年人接种的高剂量型四价流感疫苗。另一方面,公司发力提升流感疫苗销售工作,逐步扩大公司销售团队规模。下半年,随着疫情得到控制、新冠疫苗大规模集中接种工作进入尾声,疫情带来的短期负面影响将逐渐消失。预计公司流感疫苗系列产品整体收入规模有望在2025年超过20亿元。

未来,公司在研管线多维发力大单品+新型疫苗,乘行业东风共成长

公司有7款在研产品,覆盖几类当前最有潜力的疫苗大单品:①狂犬疫苗系列产品:公司狂苗系列产品覆盖高市占率+高价双品种。在研的冻干人用狂犬病疫苗(Vero细胞)已完成临床III期试验,目前正在申报注册中。另有冻干人用狂犬病疫苗(MRC-5细胞)正处于临床前研究阶段,预计于2023年申报临床。②水痘-带疱疫苗系列产品:双路线同步开展带疱疫苗研发。公司冻干水痘减毒活疫苗以及冻干带状疱疹减毒活疫苗的研发项目均预计2022年可申报临床。另外公司开展了重组带状疱疹疫苗的研发项目,预计2023年可申报临床。③肺炎疫苗系列产品:公司23价肺炎球菌多糖疫苗以及13价肺炎球菌多糖结合疫苗的研发项目分别预计于2023年和2024年可申报临床。

投资建议:维持“买入”评级

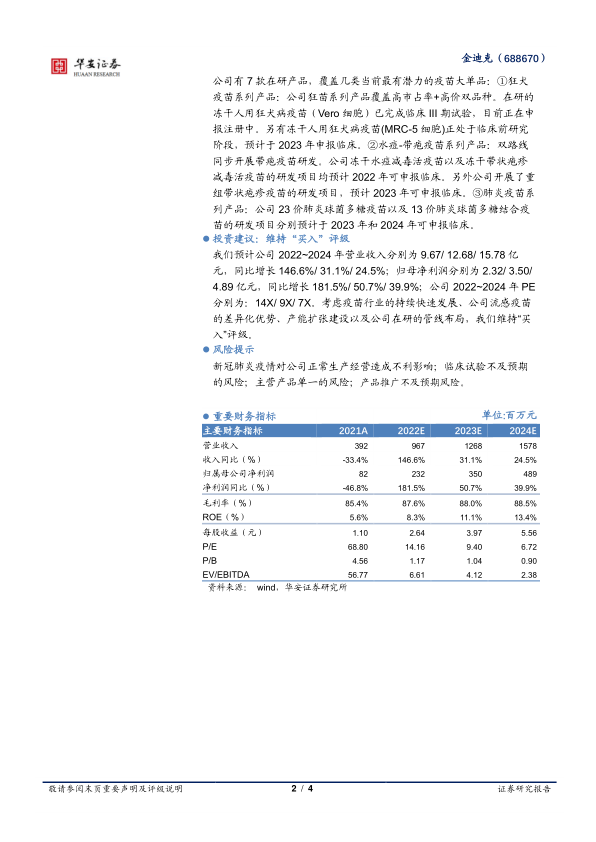

我们预计公司2022~2024年营业收入分别为9.67/12.68/15.78亿元,同比增长146.6%/31.1%/24.5%;归母净利润分别为2.32/3.50/4.89亿元,同比增长181.5%/50.7%/39.9%;公司2022~2024年PE分别为:14X/9X/7X。考虑疫苗行业的持续快速发展、公司流感疫苗的差异化优势、产能扩张建设以及公司在研的管线布局,我们维持“买入”评级。

风险提示

新冠肺炎疫情对公司正常生产经营造成不利影响;临床试验不及预期的风险;主营产品单一的风险;产品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用