中心思想

疫情影响下的短期波动与长期增长潜力

星湖科技短期业绩受2020年第一季度疫情影响略有下滑,但随着国内餐饮行业逐步复工复产,公司盈利能力有望恢复。长期来看,公司通过强化食品添加剂和医药双线业务发展,并积极推进三大产业基地建设,具备持续增长的潜力。

双线三地战略驱动价值提升

公司正积极构建“食品添加剂+医药”双线发展格局,深化与雀巢等战略合作伙伴关系,拓展天然绿色健康复合调味品(NC产品)市场。同时,通过肇东、怀集两大新基地建设及四川久凌制药的协同,公司将实现华南、西南、东北三大区域协同的产业布局,旨在优化成本结构、提升生产效率,从而驱动公司长期价值增长。

主要内容

公司业绩与市场表现

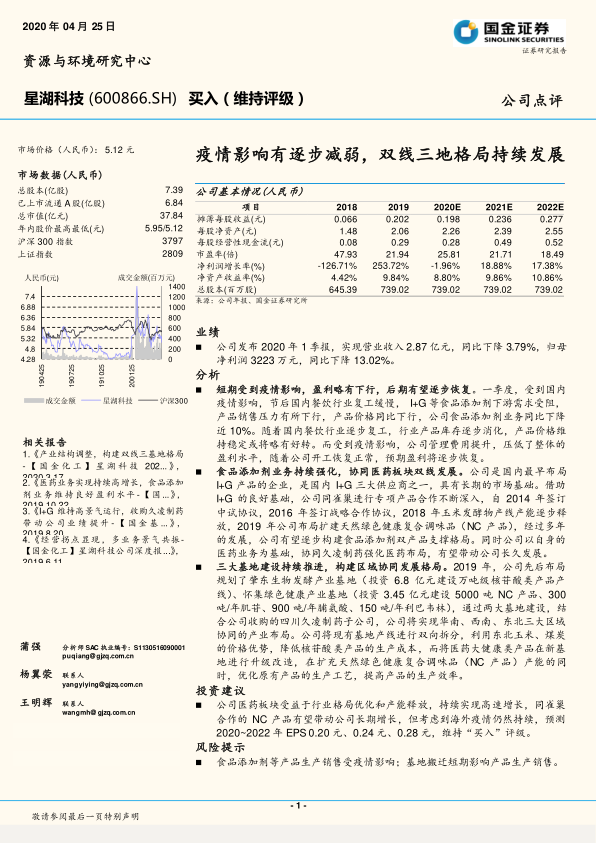

- 市场概览与财务指标: 截至报告发布,星湖科技市场价格为5.12元,总市值37.84亿元。公司总股本7.39亿股,已上市流通A股6.84亿股。2019年摊薄每股收益0.202元,每股净资产2.06元,市盈率21.94倍。净利润增长率在2019年达到253.72%,净资产收益率为9.84%。

- 2020年第一季度业绩: 公司发布2020年第一季度报告,实现营业收入2.87亿元,同比下降3.79%;归属于母公司股东的净利润3223万元,同比下降13.02%。

疫情影响与业务恢复

- 短期盈利下行: 2020年第一季度,受国内疫情影响,餐饮行业复工缓慢,导致I+G等食品添加剂下游需求受阻,产品销售压力增大,产品价格同比下行,公司食品添加剂业务同比下降近10%。此外,疫情导致公司管理费用提升,进一步压低了整体盈利水平。

- 后期恢复展望: 随着国内餐饮行业逐步复工,行业产品库存逐步消化,预计产品价格将维持稳定或略有好转。随着公司开工恢复正常,预期盈利能力将逐步恢复。

核心业务发展战略

- 食品添加剂业务强化: 公司作为国内最早布局I+G产品的企业之一,是国内I+G三大供应商之一,拥有长期市场基础。借助I+G的良好基础,公司与雀巢的专项产品合作不断深入,自2014年签订中试协议,2016年签订战略合作协议,2018年玉米发酵物产线产能逐步释放。2019年,公司布局扩建天然绿色健康复合调味品(NC产品),经过多年发展,有望逐步构建食品添加剂双产品支撑格局。

- 医药板块协同发展: 公司以自身的医药业务为基础,协同久凌制药强化医药布局,有望带动公司长久发展,形成双线发展的业务模式。

产业基地布局与协同

- 三大基地建设: 2019年,公司先后布局规划了肇东生物发酵产业基地(投资6.8亿元建设万吨级核苷酸类产品产线)和怀集绿色健康产业基地(投资3.45亿元建设5000吨NC产品、300吨/年肌苷、900吨/年脯氨酸、150吨/年利巴韦林)。

- 区域协同发展: 通过两大新基地建设,结合公司收购的四川久凌制药子公司,公司将实现华南、西南、东北三大区域协同的产业布局。此战略旨在利用东北玉米、煤炭的价格优势,降低核苷酸类产品的生产成本;同时,在新基地对医药大健康类产品产线进行升级改造,在扩充天然绿色健康复合调味品(NC产品)产能的同时,优化原有产品的生产工艺,提高生产效率。

财务数据与盈利预测

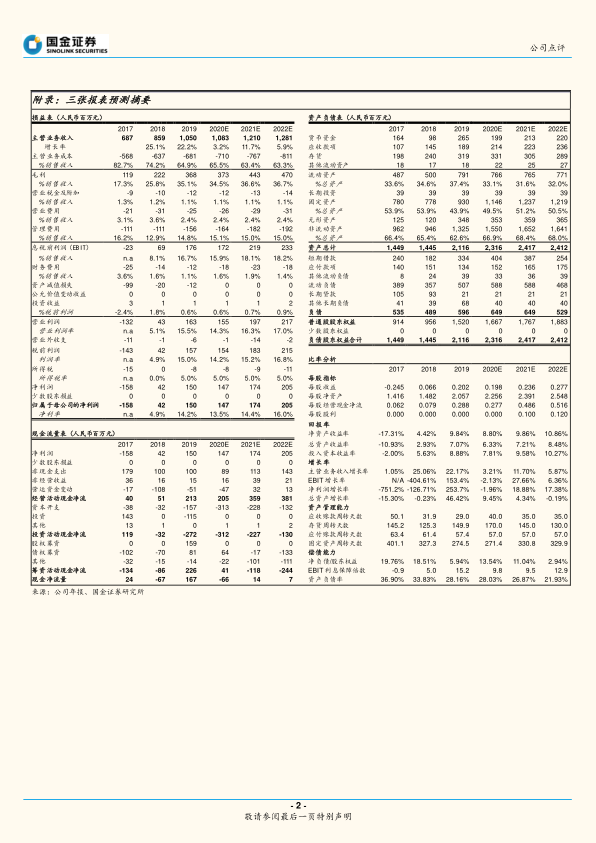

- 损益表预测: 预计2020年至2022年,公司主营业务收入将分别达到10.83亿元、12.10亿元和12.81亿元,呈现稳健增长态势。同期,归属于母公司的净利润预计分别为1.47亿元、1.74亿元和2.05亿元。毛利率预计将维持在34.5%至36.7%之间。

- 资产负债表预测: 预计2020年至2022年,公司总资产将分别为23.16亿元、24.17亿元和24.12亿元。普通股股东权益持续增长,而资产负债率预计将从2020年的28.03%逐步下降至2022年的21.93%,显示财务结构持续优化。

- 现金流量表预测: 经营活动现金净流量预计在2020年至2022年分别为2.05亿元、3.59亿元和3.81亿元,表明公司经营活动产生的现金流充裕且持续改善。

- 比率分析:

- 每股指标: 预计2020年至2022年,摊薄每股收益分别为0.198元、0.236元和0.277元;每股净资产分别为2.26元、2.39元和2.55元,均呈现逐年增长趋势。

- 回报率: 净资产收益率预计在2020年至2022年分别为8.80%、9.86%和10.86%,显示公司盈利能力和股东回报持续提升。

- 增长率: 净利润增长率预计在2020年受疫情影响为-1.96%,但2021年和2022年将分别恢复至18.88%和17.38%,显示疫情影响为短期因素,公司具备较强的恢复性增长潜力。

- 偿债能力: 资产负债率预计持续下降,EBIT利息保障倍数在预测期内维持在9.5以上,表明公司偿债能力良好,财务风险可控。

投资建议与风险提示

- 投资建议: 鉴于公司医药板块受益于行业格局优化和产能释放,持续实现高速增长,且与雀巢合作的NC产品有望带动公司长期增长,分析师维持“买入”评级。预测2020年至2022年摊薄每股收益分别为0.20元、0.24元和0.28元。

- 风险提示: 主要风险包括食品添加剂等产品生产销售持续受到疫情影响,以及基地搬迁可能在短期内影响产品生产销售。

总结

星湖科技在2020年第一季度受疫情影响,业绩短期承压,但随着国内经济的逐步复苏,公司盈利能力预计将恢复并实现稳健增长。公司通过深化食品添加剂与医药双线业务发展,特别是与雀巢的NC产品合作,以及在华南、西南、东北三大区域构建协同产业基地,有效优化了成本结构并提升了生产效率,为长期增长奠定了坚实基础。财务预测显示,公司未来几年营收和净利润将持续增长,净资产收益率稳步提升,偿债能力良好。尽管存在疫情和基地搬迁的短期风险,但鉴于其核心业务的增长潜力和战略布局,分析师维持“买入”评级,预期公司未来业绩将持续向好。

微信扫一扫-立即使用

微信扫一扫-立即使用