开立医疗(300633)

事件:

公司发布2023年半年报,公司2023年上半年实现营业收入约10.43亿元(yoy+24.87%),归母净利润2.73亿元(yoy+56.18%),扣非净利润2.73亿元(yoy+67.97%),经营性现金流1.51亿元。其中,2023年Q2实现营业收入5.70亿元(yoy+22.67%),归母净利润1.35亿元(yoy+8.75%),扣非净利润1.48亿元(yoy+29.59%)。

事件点评:

23H1销售毛利率继续提升,盈利能力持续改善

2023上半年,医院门诊逐步恢复,带来内镜、超声等市场需求增加。公司内窥镜及镜下器具业务实现营业收入3.77亿元(yoy+38.40%),超声业务实现收入6.49亿元(yoy+19.54%),两大业务增长稳健。2023年上半年,公司毛利率约为68.98%,同比增加3.76个百分点,销售净利润率达到26.17%,同比增加约5.19个百分点,主要系公司期间费用率逐渐下降,规模效应持续显现。

股权激励方案,助力公司微创外科板块长期发展

公司也发布了限制性股票激励计划,主要为公司微创外科业务团队员工(包含外籍员工),拟授予股份329万股,占本激励计划草案公告日公司股本总额的0.76%。授予价格为22.18元/股。激励计划的考核目标为公司2023-2026在中国大陆地区外科业务总收入,考核目标为1/1.45/2.5/4亿,2024-2026年同比增长45%/72%/60%。此次举措有利于激励微创外科员工积极性,加速促进公司外科业务增长。

投资建议

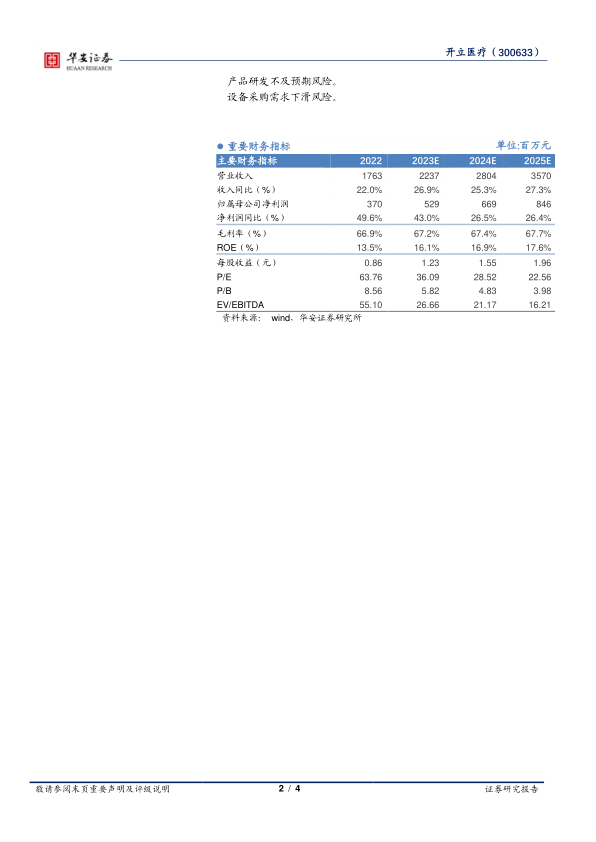

预计2023-2025年公司收入端有望分别实现22.37亿元、28.04亿元和35.70亿元(前值分别为21.92亿元、27.36亿元和34.63亿元),对应收入端增速分别为26.9%、25.3%和27.3%,2023-2025年归母净利润预计有望分别实现5.29亿元、6.69亿元和8.46亿元(前值分别为4.90亿元、6.31亿元和8.08亿元),利润端增速分别为43.0%、26.5%和26.4%。2023-2025年对应的EPS分别约1.23元、1.55元和1.96元,对应PE估值分别为36倍、29倍和23倍,考虑到公司是国产内镜和超声双龙头公司,内镜进入快速成长期,超声保持稳定增长,公司继续发力微创外科领域,维持公司“买入”评级。

风险提示

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用