中心思想

业绩增长的短期驱动与长期挑战

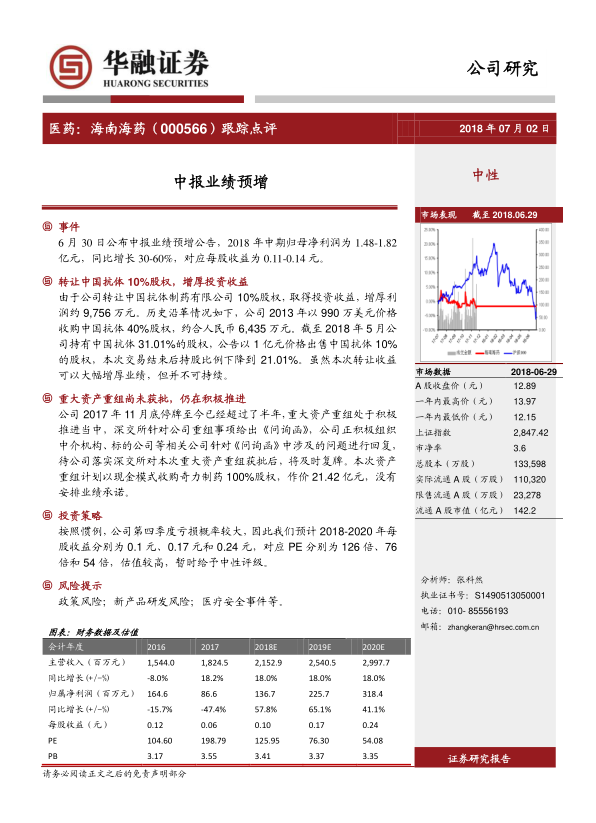

海南海药2018年中报业绩预计实现30%-60%的同比增长,主要得益于公司转让中国抗体制药有限公司10%股权所获得的一次性投资收益,该收益高达约9,756万元,显著增厚了当期利润。然而,报告明确指出,此项收益不具备可持续性,意味着公司未来的业绩增长需要新的驱动力。

重组进展与估值考量

公司目前正积极推进一项重大资产重组,计划以21.42亿元现金收购奇力制药100%股权,但该重组事项自2017年11月停牌至今尚未获得深交所的正式批准。尽管公司预计未来几年营业收入和归母净利润将持续增长,但基于当前较高的估值水平(2018年预测市盈率高达126倍),报告维持对海南海药的“中性”投资评级。

主要内容

经营事件与财务表现

- 中报业绩预增: 海南海药于2018年6月30日发布公告,预计2018年上半年归属于母公司股东的净利润区间为1.48亿元至1.82亿元,同比大幅增长30%至60%。这对应每股收益为0.11元至0.14元。

- 股权转让增厚投资收益: 公司通过出售中国抗体制药有限公司10%的股权,获得了约9,756万元的投资收益。此次交易使公司对中国抗体的持股比例从31.01%降至21.01%。分析认为,尽管此举大幅提升了当期业绩,但其性质为一次性收益,不具备长期可持续性。

- 重大资产重组进展: 公司自2017年11月底停牌至今已超过半年,正在积极推进重大资产重组。该重组计划以现金方式收购奇力制药100%股权,交易作价21.42亿元,且未设置业绩承诺。目前,深交所已就重组事项发出《问询函》,公司正组织相关中介机构和标的公司进行积极回复,待获批后将及时复牌。

财务预测与风险评估

- 投资策略与估值: 报告预测海南海药在2018年至2020年的每股收益分别为0.1元、0.17元和0.24元。基于这些预测,对应的市盈率(PE)分别为126倍、76倍和54倍。鉴于公司当前估值水平较高,报告给予“中性”评级。

- 风险提示: 投资者在考量海南海药时,需警惕政策变动风险、新产品研发可能面临的风险以及潜在的医疗安全事件。

- 财务数据及估值分析:

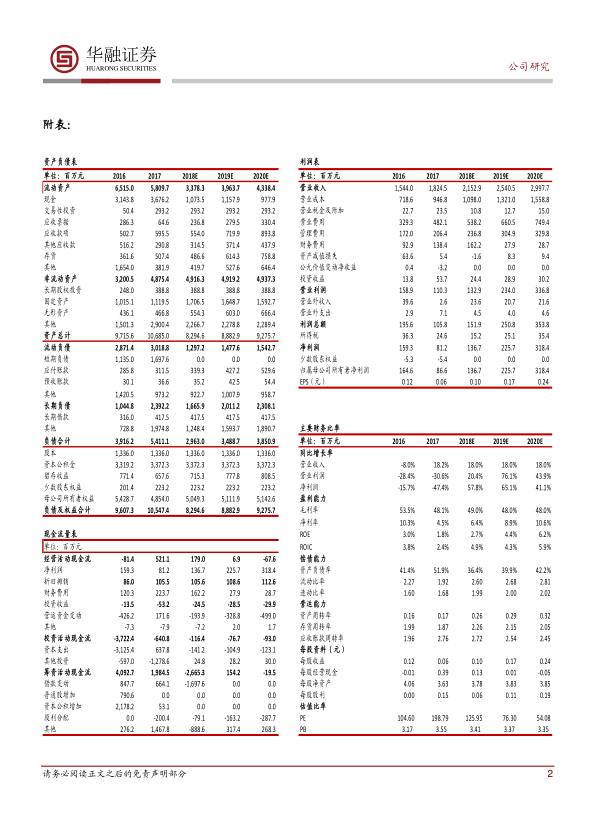

- 营业收入: 预计2018年至2020年营业收入将保持约18%的年增长率,从2017年的1,824.5百万元增至2020年的2,997.7百万元。

- 归属净利润: 继2017年同比下降47.4%至86.6百万元后,预计2018年至2020年将实现强劲反弹,同比增速分别为57.8%、65.1%和41.1%,至2020年达到318.4百万元。

- 每股收益: 预计将从2017年的0.06元逐步提升至2020年的0.24元。

- 估值比率: 2018年预测PE为125.95倍,PB为3.41倍,显示公司估值处于较高水平。

- 主要财务比率分析:

- 盈利能力: 毛利率预计在48.0%至49.0%之间波动。净利率预计从2017年的4.5%逐步提升至2020年的10.6%。净资产收益率(ROE)预计从2017年的1.8%提升至2020年的6.2%。

- 偿债能力: 资产负债率在2017年达到51.9%后,预计2018年将降至36.4%,随后小幅回升。流动比率和速动比率预计在2018-2020年保持在2.6以上和1.9以上,表明公司短期偿债能力良好。

- 营运能力: 资产周转率预计从2017年的0.17提升至2020年的0.32,显示资产利用效率有所改善。存货周转率和应收账款周转率预计保持相对稳定。

总结

海南海药2018年中报业绩预增主要得益于一次性股权转让收益,该收益不具备可持续性。公司目前正积极推进一项重大资产重组,拟以现金收购奇力制药100%股权,但重组事项尚未获得监管批准。尽管公司预计未来营收和净利润将持续增长,但鉴于当前较高的估值水平(2018年预测PE为126倍),报告维持“中性”评级,并提示投资者关注政策、新产品研发及医疗安全等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用