中心思想

分子诊断市场高速增长与圣湘生物的战略定位

新冠疫情后,分子诊断行业迎来高速发展,得益于PCR实验室等基础设施的快速普及和临床精准用药理念的深入。中国分子诊断市场规模预计将从2021年的175亿元增长至2024年的277亿元,年复合增长率(CAGR)保持在27%。圣湘生物作为深耕分子诊断领域十余年的领军企业,凭借其先进的技术平台、丰富的产品线和完善的渠道服务体系,在这一市场机遇中占据先发优势,有望成为国内分子诊断行业的头部企业。

平台化发展与常规业务驱动业绩增长

圣湘生物通过“策略+技术+产品+渠道”的协同发展模式,构建了全产业链系统解决方案。公司在样本处理、核酸检测等核心技术上具备显著优势,并积极布局基因测序、电化学发光等前沿技术平台。在疫情红利消退后,公司常规业务(特别是呼吸道感染检测)实现高速增长,预计2023年呼吸道检测收入将超4亿元,较2022年增长超过600%。公司正逐步从疫情驱动型收入结构转向常规业务驱动的高增长轨道,平台化战略的推进将为其带来持续的业绩增长和市场竞争力。

主要内容

分子诊断行业概览与市场机遇

1 成立15年,深耕分子诊断领域,成为行业领军企业

1.1 技术先进、产品丰富,打造平台型IVD企业

圣湘生物成立于2008年,致力于推动基因技术“高精化、简便化、自动化、移动化、系统化”发展。公司自主研发了高精度“磁珠法”和快速简便“一步法”等核心样本处理技术,并构建了荧光定量PCR、多重PCR、基因芯片、基因测序、移动分子诊断、核酸质谱、免疫检测、生物信息等八大技术平台,累计获得近60项国家级重大奖项。

公司产品线丰富,涵盖传染病防控、妇幼健康、血液安全、癌症防控、伴随诊断、农牧科技等六大领域,提供1000余种产品和2200余项检测服务,形成了集试剂、仪器、测序服务、第三方医学检验服务、分子实验室共建为一体的全产业链系统解决方案。

从收入结构看,新冠疫情对公司影响显著,疫情前收入不足5亿元,2022年达到64.5亿元。疫情消退后,公司收入结构回归常规业务,2023年上半年实现收入4.28亿元,其中试剂收入3.15亿元(呼吸道感染试剂占1.5亿元),仪器收入0.77亿元。

1.2 受益于新冠疫情,盈利能力大增

圣湘生物在新冠疫情期间充分受益,2022年实现营业总收入64.50亿元,同比增长42.88%;归母净利润19.37亿元,同比下降13.64%。疫情结束后,公司常规业务仍保持高速增长,2023年上半年收入远超2019年同期水平(1.67亿元)。

公司毛利率在2020年达到最高,2023年常规业务恢复后继续回升,并高于疫情前水平。销售净利率在2020-2022年维持高位,2023年主要受经营外财务收入增加影响。

公司持续加大研发投入,2023年上半年研发投入约1.03亿元,占营业收入的23.87%。股权激励考核目标也明确了对化学发光技术平台建设和新增产品注册证数量的要求。

公司通过并购加速技术布局,包括参股真迈生物进入基因测序仪领域(持股11.90%),收购深圳安赛进入电化学发光领域(圣湘安赛持股68.207%),并与国际团队合作布局POCT、脓毒症等前沿细分领域。

1.3 公司管理层稳定,经验丰富

截至2023年12月20日,公司实际控制人戴立忠先生直接及间接控制公司约41.14%的股权,股权结构稳定。戴立忠先生作为国际分子诊断领域领军人物,带领公司在技术上实现突破,打破进口垄断。公司核心高管团队也具备多年诊断、临床、财会及管理经验。

2 PCR基础建设疫情间加速,分子诊断快速发展

2.1 PCR实验室数量增多,分子诊断市场空间大

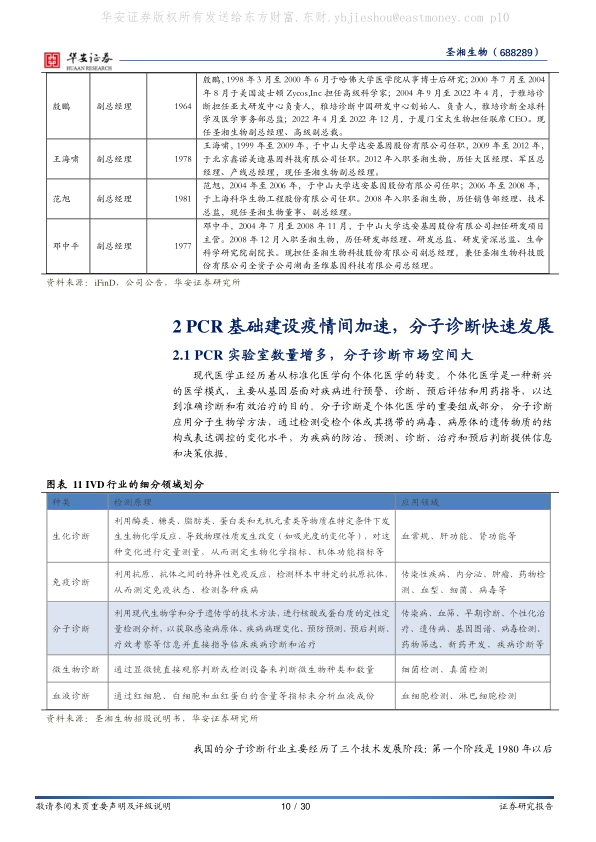

分子诊断作为个体化医学的重要组成部分,通过检测遗传物质结构或表达变化,为疾病防治、预测、诊断、治疗和预后判断提供信息。我国分子诊断行业经历了从遗传病基因诊断到实时荧光PCR技术应用,再到目前以实时荧光PCR为主、测序和基因芯片技术并行发展的阶段。

新冠疫情推动了分子诊断技术的普及,PCR实验室数量从疫情前的2000多家最高增长到1.4万家,目前活跃的实验室仍有7568家,为常规分子检测项目开展提供了契机。

分子诊断市场占比快速提升,已超越生化诊断成为体外诊断第二大细分板块,行业增速预计超过20%。根据头豹研究院数据,全球分子诊断市场规模预计从2021年的90亿美元增长至2024年的122亿美元,CAGR约11.3%。中国分子诊断市场规模预计从2021年的175亿元增长至2024年的277亿元,CAGR将保持在27%。

从产业链看,国内厂家在测序仪、PCR仪等设备以及大部分试剂开发环节已基本实现国产替代,与进口厂家差距较小。

2.2 常规检测项目渗透率提升,特色检测项目层出不穷

分子诊断技术精准、快速、简便,应用领域已从传染性疾病检测拓展到肿瘤个体化诊疗、血液筛查、产前筛查、遗传性疾病等。华西医院临床分子诊断实验室已开展115项检测项目。

感染检测是分子诊断领域最大的板块,包括血液感染、呼吸道感染、性传播疾病检测。

- 病毒性肝炎感染检测:中国约有8600万乙肝病毒感染者和1000万丙肝病毒感染者,但诊断率较低(乙肝22%,丙肝30%),远低于世界卫生组织2030年目标。若诊断率提升,病毒性肝炎分子诊断市场规模预计可达15-20亿元。圣湘生物的肝炎产品在全国室间质量评价活动中实验室用户数连续保持第一。

- HPV感染检测:宫颈癌主要由HPV引起,HPV检测是宫颈癌筛查的重要组成部分。30-65岁女性约3.4亿人,年检测比例约20%。HPV试剂体检市场规模约27亿元,两癌筛查市场15-20亿元,合计市场规模在40-50亿元。圣湘生物的HPV检测试剂盒灵敏度高(检测下限低至400 Copies/mL),采用常温裂解一步法,操作简便,可有效降低漏检率。

- STDs感染检测:中国性传播感染分子诊断市场预计从2019年的2.36亿元增长到2024年的12亿元,年复合增长率达38.5%。

- 呼吸道感染检测:中国呼吸道疾病分子诊断市场预计从2019年的2.39亿元增长到2024年的27亿元。疫情后,呼吸道感染检测成为重要的单品。

肿瘤分子检测是分子诊断领域第二大市场,具有巨大的早筛应用潜力。中国肿瘤分子诊断及检测市场预计从2021年的72亿元增长至2026年的294亿元,年复合增长率达31.0%。

- 伴随诊断:2021年市场规模61亿元,预计2026年增至145亿元,CAGR为19.1%。

- 预后及监测(MRD):2021年市场规模4亿元,预计2026年增至54亿元,CAGR高达66.6%。

- 早期筛查:2021年市场规模8亿元,预计2026年增至93亿元,CAGR高达63.1%。

3 公司技术优势大,产品丰富,国内外齐发力

3.1 公司技术实力扎实,检测时间短,满足临床需求

圣湘生物围绕分子诊断“五化”目标,布局四大技术领域、八大核心技术。在样本处理方面,公司磁珠法提取技术使灵敏度提高50-100倍,一步法核酸提取技术将样本处理耗时缩短至10分钟,大幅提升效率。在核酸检测技术方面,公司结合Taqman探针及熔解曲线,研发了新型多重荧光PCR检测技术,并布局基因芯片、高通量测序等。

公司研发团队将核心技术快速转化为“试剂+仪器+服务”的系统解决方案。近年来,公司加大了对测序领域、甲基化检测、分子POCT、数字PCR等领域的深耕。国产高通量基因测序仪SansureSeq 1000已启动临床研究;突破DNA甲基化“一步法”检测体系,将检测时长缩短至2-3小时;分子POCT实现了全封闭、全自动研发。

3.2 产品丰富,呼吸道产品成为公司核心品种

圣湘生物产品线覆盖全生命周期不同人群,提供1000余种产品和2200余项检测服务,形成全产业链系统整体解决方案。公司坚持“创新+服务”双轮驱动,构建了由经销商服务团队、一线服务工程师、二线技术工程师、技术中心和生命科学研究院组成的“五级”服务体系,确保快速响应客户需求。

呼吸道检测:公司搭建了涵盖60余种产品的矩阵式布局,提供单检、多联检、免疫抗原等多种组合方案。其上呼吸道六联检产品(检测甲乙流、RSV、肺炎支原体、腺病毒和人鼻病毒)具有较强竞争优势,兼容主流荧光PCR仪。2023年上半年,公司呼吸道检测收入约1.5亿元,预计全年收入超4亿元,较2022年增长超过600%。公司还与美团、京东、阿里等互联网医疗巨头合作,拓展C端居家检测市场。

生殖道感染检测:公司已成为国内人乳头瘤病毒(HPV)核酸检测领域获证产品最多、解决方案最全的企业。其HPV检测试剂盒灵敏度高,检测下限低至400 Copies/mL,采用常温裂解一步法,操作简便,30分钟可完成96个样本处理,有效降低漏检率。

血源性感染检测:病毒性肝炎检测、艾滋核酸检测、血液筛查等产品市场领先。肝炎产品在全国室间质量评价活动中实验室用户数连续保持第一,市场占有率稳步提高。

3.3 在研电化学发光平台预计2025年贡献收入

2023年5月,圣湘生物通过合资公司圣湘安赛投资深圳安赛,进入电化学发光领域。深圳安赛创始人周明博士是中国电化学发光领域的顶尖科学家。安赛诊断基于增强型电化学发光平台技术,采用新型钌配合物(NRC)标记物,发光更强、衰减更慢,可实现超快检测(5分钟孵育),极大便利急诊应用。

公司已有4款电化学发光设备获得NMPA批准,试剂方面已获批白介素6和降钙素原检测试剂盒。股权激励目标也明确要求在化学发光领域设立重点产线并新增产品。

在海外市场,公司已取得40多项检测项目的CE认证,并推出Surelite系列单人份磁微粒化学发光POCT设备,满足多层级医疗机构的检测需求。预计2025年后,圣湘生物在电化学发光领域将取得良好成绩。

4 公司盈利预测与估值:头部分子诊断企业,新冠疫情后步入高增长轨道,首次覆盖

4.1 公司盈利预测与估值对比

收入预测:预计2023-2025年,呼吸道检测收入分别为4.20/7.98/11.97亿元;生殖道感染及儿童感染检测收入分别为1.80/2.52/3.25亿元。

整体业绩:预计2023-2025年总收入分别为10.10亿元、15.75亿元和21.97亿元,同比增速分别为-84.3%、56.0%和39.5%。归母净利润分别为3.60亿元、3.24亿元和4.73亿元,同比增速分别为-81.4%、-10.0%和45.9%。扣非归母净利润分别为0.81亿元、2.84亿元和4.33亿元,同比增速分别为-95.6%、250.1%和52.4%。

估值对比:截至2024年1月24日,可比公司2023年平均PE约为20.66倍,圣湘生物对应2023年PE约29.16倍,高于行业平均水平。考虑到公司股权激励考核目标(2024-2026年扣非归母净利润需分别达到2.0/3.0/4.5亿元),预计未来三年将实现高增长,公司估值高于行业平均具有一定的合理性。

4.2 公司投资建议

分子诊断行业在新冠疫情后迎来高速发展,PCR实验室的普及和精准医学理念的推广,将推动中国分子诊断市场规模在2024年达到277亿元。圣湘生物凭借其创始人戴立忠先生的行业影响力、磁珠法和一步法等核心技术优势、前瞻性的呼吸道感染检测产品布局以及完善的“五级”服务渠道体系,已打造先发优势,成为国内分子诊断行业的头部企业。

公司在新冠疫情期间积累了约48亿元的现金类资产,为疫情后常规业务的恢复和新业务拓展提供了坚实基础。预计公司常规业务将进入高速增长阶段。首次覆盖,给予“买入”评级。

风险提示

- 呼吸道感染检测试剂销售不及预期风险。

- HPV筛查市场增长不及预期风险。

- 分子诊断市场竞争加剧风险。

总结

分子诊断市场前景广阔,圣湘生物优势显著

分子诊断行业在新冠疫情后迎来了前所未有的发展机遇,PCR实验室等基础设施的普及和精准医学需求的增长,共同推动了中国分子诊断市场规模的快速扩张,预计2024年将达到277亿元。圣湘生物作为国内分子诊断领域的领军企业,凭借其在核心技术(如磁珠法和一步法核酸提取)、产品布局(如呼吸道六联检和HPV检测)以及全产业链解决方案方面的显著优势,有效抓住了市场机遇,展现出强大的市场竞争力。

常规业务驱动高增长,平台化战略前景可期

在疫情红利消退后,圣湘生物成功实现了业务转型,常规业务(特别是呼吸道感染检测)表现出强劲的增长势头,预计2023年呼吸道检测收入将实现数倍增长。同时,公司积极通过并购和研发投入,拓展基因测序和电化学发光等新平台,构建多元化体外诊断平台型企业。这些战略布局,结合公司稳健的管理团队和完善的服务体系,预示着圣湘生物在未来将持续保持高速增长,并有望在更广阔的体外诊断市场中占据重要地位。基于对公司未来业绩的积极预期,本报告首次覆盖并给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用