片仔癀(600436)

事件:

2022年实现营业收入86.94亿元,同比+8.38%;归母净利润24.72亿元,同比+1.66%;扣非归母净利润24.76亿元,同比+2.89%。2023Q1实现营业收入26.30亿元,同比+11.98%;归母净利润7.70亿元,同比+11.66%;扣非归母净利润7.71亿元,同比+14.01%。

分析点评

22Q4短期承压,23Q1恢复双位数增长

单季度来看,公司2022Q4收入为20.78亿元,同比+8.81%;归母净利润为4.20亿元,同比-0.14%;扣非归母净利润为4.14亿元,同比+3.52%。2023Q1实现营业收入26.30亿元,同比+11.98%;归母净利润7.70亿元,同比+11.66%;扣非归母净利润7.71亿元,同比+14.01%。2023一季度逐步恢复。

2022年公司整体毛利率为45.64%,同比-5.08个百分点;期间费用率11.30%,同比-2.95个百分点;其中销售费用率5.56%,同比-2.55个百分点;管理费用率(含研发费用)6.45%,同比-0.73个百分点;财务费用率-0.72%,同比+0.33个百分点;经营性现金流净额为68.73亿元,同比+1386.79%。

医药行业Q1恢复增长,化妆品日化承压

分行业来看,医药制造业部分2022年收入为38.13亿元,同比增速为-1.57%;2023Q1开始恢复,收入为13.13亿元,同比增长11.41%。医药流通业部分保持稳健增长,2022年收入为40.59亿元,同比增速为+25.1%;2023Q1收入为11.11亿元,同比增长18.04%。

化妆品、日化业部分2022年收入为6.34亿元,同比增速为-24.61%。其中子公司福建片仔癀化妆品公司2022年营收5.15亿元,净利润8,438万元;漳州片仔癀上海家化口腔护理有限公司上半年营收1.38亿元,净利润1,392万元。后续片仔癀化妆品将以“1大核心、2大升级、3大创新”为品牌战略布局,开启国妆新篇章。

核心肝病用药Q1恢复增长,安宫等带来心脑血管用药收入快速提升

分产品来看,2022年肝病用药部分收入为35.92亿元,同比增速为-2.95%。2023Q1收入为11.77亿元,同比增长6.91%,恢复增长。2022年片仔癀以稳价稳市为核心工作,全年市场与价格状况均达到历史较高水平,其中锭剂销售居天猫健康、京东健康电商平台肝胆用药首位;推进片仔癀OTC版、2粒装版、4粒装版的各类品规上市销售,深受市场好评。

心脑血管用药部分收入为1.66亿元,同比增速为+72.24%;2023Q1收入为1.21亿元,同比增长84.31%。主要系对核心品种片仔癀牌安宫牛黄丸,聚力打造片仔癀牌安宫牛黄丸新增长极,以扩渠道做大规模为主,目前【双天然品规、天然麝香(体培牛黄)品规】均已成功推向市场。

聚力科技引领,研发推进公司创新活力

公司持续为核心的优势品种二次开发及中药创新药、经典名方、化药创新药等新产品研发。公司积极开展片仔癀及优势品种二次开发临床研究10余项,重点推进片仔癀围绕抗肿瘤的临床研究,加快推进片仔癀增加治疗肝癌功能主治和片仔癀用于肝癌切除术后患者减少复发临床研究病例的入组。另外公司新增两个品种获批生产许可,并完成首次批量生产。

研发管线丰富,2022年底公司有3个化药1类新药、3个中药1.1类新药和1个中药1.2类新药进入临床研究阶段;用于治疗轻、中度广泛性焦虑障碍(痰热内扰证)的温胆片完成II期临床试验;初步形成具有片仔癀品牌特色的研发布局和管线。

投资建议

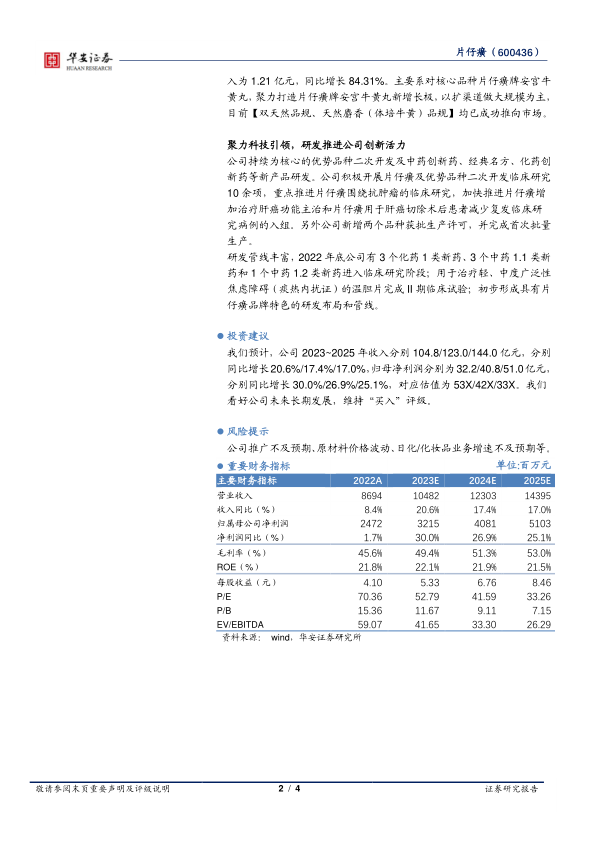

我们预计,公司2023~2025年收入分别104.8/123.0/144.0亿元,分别同比增长20.6%/17.4%/17.0%,归母净利润分别为32.2/40.8/51.0亿元,分别同比增长30.0%/26.9%/25.1%,对应估值为53X/42X/33X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

公司推广不及预期、原材料价格波动、日化/化妆品业务增速不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用