中心思想

行业领先地位与战略转型

梅花生物作为氨基酸行业的领先企业,凭借其在氨基酸合成领域二十余年的深耕,已形成动物营养氨基酸、鲜味剂及医药氨基酸、胶体多糖等多品类发展的平台型业务结构。公司通过精细化运营、成本控制、产品结构优化以及积极的海外扩张战略,有效应对农产品复合周期性行业的挑战,展现出强大的盈利韧性和投资价值。

海外扩张与成本优势驱动增长

面对国内市场集中度提升和国际贸易环境变化,梅花生物果断推进“出海”战略,通过收购“协和发酵”等举措,加速拓展全球市场并提升高附加值氨基酸产品的竞争力。同时,公司凭借生产基地毗邻玉米和煤炭主产区的区位优势,以及规模一体化生产线带来的资源综合利用效率,构建了突出的成本优势,为公司在全球市场的持续增长奠定坚实基础。市场需重新认识这家行业领先企业的内在价值。

主要内容

1. 多年深耕氨基酸合成,多产品布局提升优势

1.1 梅花生物深耕氨基酸合成领域20余年

梅花生物自2002年成立以来,已深耕氨基酸合成领域超过20年,逐步发展成为全球领先的氨基酸营养健康解决方案提供商。公司于2010年成功上市,并先后在内蒙古通辽、新疆五家渠和吉林白城建立生产基地,产品线覆盖传统农业深加工、基础化工、饲料养殖、医疗保健及日用消费等多个行业,确立了其在全球氨基酸行业的领军地位。

1.2 股权结构稳定,持续分红及员工持股计划彰显公司信心

截至2024年三季度,公司股权结构保持稳定,实际控制人孟庆山及其一致行动人王爱军合计持有公司股份。公司实施积极的利润分配政策,2023年度现金分红占归母净利润的65.71%,2024上半年分红比例为53.16%,体现了公司对股东的回报承诺。此外,公司通过多期股权激励计划(如2024年员工持股计划参与人数不超过245人,购买价格10.15元/股),有效调动员工积极性,彰显了对未来发展的信心。

1.3 深耕“氨基酸+”战略,优势产品产能持续扩大

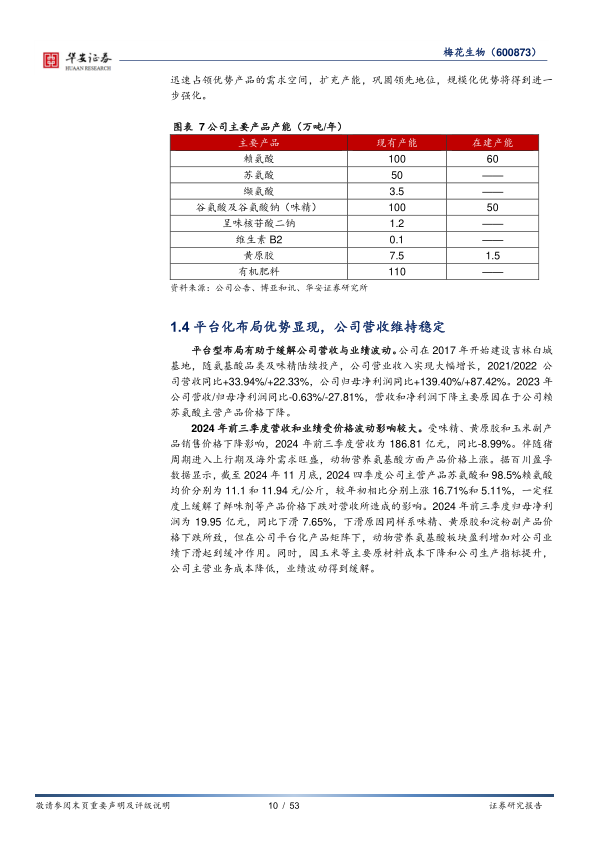

梅花生物坚持“氨基酸+”战略,形成了以动物营养氨基酸(赖氨酸、苏氨酸、色氨酸等)、鲜味剂(谷氨酸、味精等)、人类医用氨基酸(谷氨酰胺、脯氨酸等)及胶体多糖(黄原胶)为核心的多元化业务结构。公司在赖氨酸和苏氨酸产能方面位居全球第一,味精产能位居全球第二。随着吉林白城“梅花头部经济产业园”年产60万吨赖氨酸及配套项目(2024年7月公示,一期40万吨预计2025年投产)和通辽年产50万吨味精扩产项目等陆续投产,公司领先地位将进一步巩固,规模化优势将得到强化。

1.4 平台化布局优势显现,公司营收维持稳定

公司平台型布局有效缓解了营收和业绩波动。2021-2022年,公司营收和归母净利润实现大幅增长,但2023年受赖苏氨酸价格下降影响,营收同比下降0.63%,归母净利润同比下降27.81%。2024年前三季度,尽管味精、黄原胶等产品价格下跌导致营收同比下降8.99%,归母净利润同比下滑7.65%,但动物营养氨基酸板块(如苏氨酸和98.5%赖氨酸均价在2024年四季度分别上涨16.71%和5.11%)的盈利增加以及玉米等原材料成本下降,对业绩下滑起到了缓冲作用。2023年,动物营养氨基酸贡献公司52.37%的营业收入和42.46%的营业利润,食品味觉性状优化产品贡献35.42%的营业收入和53.88%的营业利润。公司持续重视研发投入,研发费用率保持增长。

2. 政策市场齐发力,氨基酸需求加速增长

2.1 饲用氨基酸市场规模不断扩大,上下游链接农产品与养殖业

2.1.1 肉类消费增加和豆粕减量替代推动饲用氨基酸市场规模不断扩大

中国居民人均肉类消费量持续增长(2020-2023年增长20.4%),带动饲料需求增加,2018-2023年中国饲料产量逐年增加。同时,国家积极推进豆粕减量替代政策(2023年饲用豆粕在饲料中占比降至13%,减少730万吨豆粕消费),明确氨基酸替代豆粕的目标和路线,进一步推动饲用氨基酸行业发展。全球氨基酸市场规模持续扩大,据Polaris Market Research预测,2030年全球氨基酸市场规模预计将达到494.2亿美元,2023-2030年复合年增长率为7.5%。中国已成为全球最大的饲用氨基酸生产国,2023年产量达433.2万吨,占全球总产量的70.4%。

2.1.2 饲用氨基酸上游与农产品息息相关,下游养殖业中的应用持续深化

玉米作为饲用氨基酸的主要原材料,其价格中短期内预计维持底部,长期有望随经济改善和收储规模扩大而上行。豆粕价格与大豆价格高度一致,受气候和经济环境影响,当前处于低位,长期亦有望开启上行周期。下游生猪养殖业方面,中国猪周期呈现缩短趋势,行业向规模化、集约化发展,能繁母猪正常保有量已下调至3900万头。规模化养殖对饲料品质要求提高,饲用氨基酸已进入常态化使用阶段。全球猪饲料市场预计2023-2028年复合年增长率为3.3%,到2028年市场规模将达1412亿美元,长期将带动饲用氨基酸需求增加。

2.2 赖苏氨酸市场集中度逐步提升,缬氨酸有望开启上行周期

2.2.1 赖苏氨酸产能向中国高度集中,价格主要受农产品及供需矛盾影响

赖氨酸和苏氨酸主要应用于饲料添加(分别占比90%和85%)。全球赖氨酸产能高度集中于中国,2023年中国赖氨酸产能占全球的76.25%,产量占全球的81.6%。国内头部企业如梅花生物(计划新增60万吨产能)、阜丰集团、寿光金玉米等仍在持续扩张产能。苏氨酸行业集中度亦高,CR4连续五年保持在88%-91%之间,2023年中国苏氨酸产能占全球的92.71%,产量占全球的95%。赖苏氨酸价格主要受供需变化和农产品价格影响,未来有望维持较好水平,波动幅度收窄。豆粕和赖苏氨酸价格走势存在相关性,玉米价格则直接影响利润表现。

2.2.2 缬氨酸预计进入产能出清阶段,价格有望开启上行周期

缬氨酸主要作为饲料、保健品营养添加剂,生产方法以生物发酵法为主。受豆粕减量政策推动,2021-2023年国内缬氨酸产能从13万吨增至28.1万吨,入局者众多。2024年产能爆发阶段趋于结束,未来竞争将集中于头部企业,预计将出现行业洗牌和落后产能清退。缬氨酸价格与豆粕价格变动趋势高度一致,目前处于下滑趋势,出口价格亦连续下跌。随着落后产能出清和供需结构调整,未来价格有望开启上行周期。

2.3 味精行业集中度高,供需结构稳定

中国是全球最大的味精消费国,消费量占全球70%以上,需求相对稳定,近年维持在每年250万吨左右。味精消费结构稳定,食用消费占58%,加工消费占42%。2018年出口退税政策调整后,味精出口量回落并保持平稳。味精行业集中度高,2024年CR4达到64.89%,阜丰和梅花两家公司占据全国半数以上产能,行业格局基本稳定。

2.4 黄原胶行业集中度较高,受需求和成本影响显著

黄原胶是一种广泛应用于食品、石油、医药、化妆品等行业的生物胶,2022年石油行业需求占比48.98%,食品及饮料行业占比42%。中国是黄原胶生产大国,供应全球70%以上,行业集中度高,CR3达到87%,梅花生物产能位居全国第二。黄原胶以玉米淀粉为主要原料,价格受玉米价格波动影响显著。2022年受能源趋紧和玉米价格上涨影响,黄原胶价格大涨,2023年毛利率达48.83%。但随着下游需求趋稳,2023年底至2024年价格明显回落,2024年11月平均出口价格跌至28647.95元/吨。

2.5 医药氨基酸国产化率逐步提高,小品种氨基酸发展迅速

全球医药氨基酸市场规模持续扩大,据QYResearch统计,2023年销售额达75.8亿元,预计2030年将达84.1亿元,复合年增长率为1.4%。亚洲是最大市场,约占48%。中国企业凭借原材料和劳动力成本优势,在中低端氨基酸市场占据显著份额,并在国家政策倡导下,逐步进入小品种氨基酸的高附加值市场,国产化率有望进一步提高。

3. 海外氨基酸市场广阔,中企出海大有可为

3.1 出海将成为中国生物发酵企业的发展新方向,也是必经之路

中国氨基酸企业出海已成为趋势。2023年,中国赖氨酸酯和赖氨酸盐出口量达96.09万吨,同比增长3.65%;苏氨酸出口量达56.88万吨,同比增长4.18%。海外需求扩增、关税扰动等因素共同推动中国氨基酸企业走向国际。全球领先的生物发酵企业如日本味之素、德国赢创等均已实现全球布局,为中国领先企业提供了参考路径。美国、巴西及东南亚是饲用氨基酸的主要市场,本土供应商分散,且农业资源和养殖业发达,适合中国企业进入。

3.2 美国:肉制品需求大国,饲用氨基酸市场需求持续增长

美国人均收入高,对动物产品消费需求旺盛,肉类总产量预计在2024-2033年间增长7%。美国是世界第二大猪肉生产国、第一大禽肉和牛肉生产国。猪饲料市场预计2024-2029年复合年增长率为2.9%。美国饲用氨基酸市场规模预计2029年将达到18.8亿美元,复合年增长率为6.2%,其中赖氨酸占比43.45%。美国饲料生产商数量庞大(近6000家),市场适度集中(前五大公司市占率约43.24%)。美国作为全球最大的玉米生产国之一,拥有成本优势(人工投入显著低于中国),但能源和人工成本相对较高。美国企业所得税率较低(21%),但未来关税升级将促使中国企业考虑在美设厂。

3.3 巴西:自然资源丰富,饲用氨基酸市场集中度较为分散

巴西是拉美最大的经济体,拥有丰富的耕地、水力、矿产资源,是全球最大的肉牛、鸡肉出口国和第四大猪肉出口国。发达的养殖业支撑了世界第三大动物饲料产业。巴西饲料添加剂市场规模预计2028年将突破29亿美元,复合年增长率超4.5%。南美洲饲用氨基酸市场规模预计2029年将达11.4亿美元,复合年增长率为5.08%,巴西占比最大(49%),赖氨酸市场份额最大(38.3%)。市场集中度较低(前五大公司市占率约33.43%)。巴西是玉米主要生产国之一,玉米供给充足。中巴关系友好,营商环境较好,但运输和能源成本相对较高。

3.4 东南亚:新兴市场潜力大,生物发酵企业出海热门市场

东南亚地区人口持续增长(2024年10月东盟总人口达6.71亿),经济发展带动肉类消费需求上升,推动农业和养殖业发展。泰国和越南是合适的出海目的地。

(1) 泰国

泰国是东南亚第二大经济体,养殖业发达,鸡肉和猪肉产量在亚洲名列前茅。泰国政府积极支持畜牧业发展。泰国拥有多家本土饲料公司,其中正大集团是东南亚最大的饲料生产商。泰国拥有丰富的玉米资源,对赖苏氨酸的进口需求在2023年实现较大增长。泰国生产成本低廉,劳动力素质高,且拥有诸多税收优惠和自由贸易协定,国际贸易便利。

(2) 越南

越南是近年外国直接投资热点地区,经济正向第二、三产业转型。养殖业呈规模化发展,保持平稳增长(2020-2025年平均每年增长4%-5%)。越南饲料产量居东南亚之首(2023年2415万吨),但市场以外资为主。越南经济发展和养殖业规模化将提升对饲用氨基酸的需求,预计饲料添加剂市场规模2029年将达5.1742亿美元,复合年增长率为5.04%,其中氨基酸占比最大(23.51%)。越南本土赖氨酸产能较低,对进口依赖大,是中国饲用氨基酸企业的重要目标市场。

4. 海外收购项目加快出海进程,成本管控凸显公司竞争力

4.1 开展海外收购,出海战略加速推进

4.1.1 低价收购“协和发酵”,助力公司拓宽全球市场

梅花生物积极拓展全球市场,海外营收占比持续提高,2024年上半年已达35.4%,且海外毛利率高于国内(2023年海外毛利率25.9%,国内16.94%)。2024年11月底,公司宣布以约5亿元人民币收购日本“协和发酵”的食品、医药氨基酸和HMO业务及资产。协和发酵深耕氨基酸领域70余年,是世界上首家实现氨基酸量产的公司,在高附加价值氨基酸领域拥有约三分之一的市场份额。此次高性价比收购将加速公司出海战略落地,获得包括上海、泰国等多个国内外生产经营实体,并在氨基酸品类、产业链延伸、技术和药证许可等方面得到优化。

4.1.2 延伸医药氨基酸产业链,高附加价值氨基酸或将推动业绩新增长

收购协和发酵将有助于梅花生物拓宽在小品种氨基酸的产品覆盖度,获得10余种大、小品种氨基酸的发酵菌种、生产技术及相关药证,并引入合成生物学精密发酵平台生产三种HMO产品的能力。医药级氨基酸因其高要求,毛利率普遍高于保健品和食品级产品。新增的组氨酸、丝氨酸等高附加价值氨基酸产品预计将为公司未来业绩带来新增量。

4.2 玉米和煤炭突出成本优势,规模一体化提高资源综合利用率

4.2.1 生产基地位于粮食主产区,玉米利用效率高于可比公司

公司生产基地位于内蒙古、新疆及吉林等玉米主产区,通过代收代储、市场收购、拍卖等多种采购方式,确保原料供应并降低运输成本。公司玉米收购价格低于市场均价和可比公司。2023年,公司单吨玉米创造的营业收入达5552元,单吨玉米产出的业绩达636元,玉米利用效率高于可比公司。

4.2.2 疆煤为能源成本控制贡献独特优势,一体化产线提高资源综合利用率

煤炭占公司总成本的10%-15%,是成本控制重点。公司通过与煤炭企业签订年度采购合同稳定价格。公司三大基地毗邻煤炭主产区,特别是新疆地区,煤炭预测储量占全国40.6%,开采条件好,成本优势突出。2024年上半年,新疆煤炭均价约300元/吨,远低于全国平均水平(约716元/吨)的三分之一。公司各基地拥有资源综合利用一体化生产线,实现能源梯级循环利用,进一步节约生产成本,能源成本占比显著低于其他企业。

4.2.3 赖、苏产能领先同行,生产基地区位优势显著

梅花生物以100万吨级赖氨酸产能和50万吨级苏氨酸产能位居全球第一,未来随着新建产能投产,头部地位将进一步加强。公司生产基地布局在粮食大省和煤炭主产区,确保原料供应和运输成本优势。特别是新疆地区较低的玉米和煤炭成本,成为公司相比主要竞争对手(如阜丰集团和星湖科技)的独特区位优势。

5. 盈利预测及投资建议

基于对公司核心业务的分析和未来产能规划,预计梅花生物2024-2026年归母净利润分别为30.16/35.02/36.92亿元,同比增速分别为-5.2%/16.1%/5.4%,对应PE为9/8/8倍。首次覆盖,给予“买入”评级。

6. 风险提示

- 黄原胶产品诉讼纠纷风险: 与阜丰集团的诉讼纠纷可能带来赔偿和声誉影响。

- 海外收购及新建项目不及预期风险: 海外收购项目交割、新建项目投产可能面临延缓或停滞。

- 海外关税及反倾销风险: 国际贸易政策变化可能对公司产品出口造成影响。

- 农产品价格波动风险: 玉米价格上涨或豆粕价格低位可能对公司成本和产品价格造成压力。

- 同行竞争加剧风险: 国内外头部企业产能扩张可能导致市场竞争加剧。

- 下游需求疲软风险: 养殖业低迷可能影响公司产品价格和销量。

- 环境、安全及政策变化风险: 环境污染、安全事故或行业监管政策变化可能对公司经营产生不利影响。

总结

梅花生物凭借其在氨基酸合成领域二十余年的深厚积累,已确立全球领先地位,并在赖氨酸、苏氨酸和味精等核心产品上拥有显著的产能优势。公司通过多元化产品布局有效分散市场风险,并积极推进“出海”战略,通过收购“协和发酵”等举措,加速拓展全球市场,尤其在高附加值医药氨基酸领域寻求新的增长点。在成本控制方面,公司生产基地毗邻玉米和煤炭主产区,特别是新疆地区独特的低成本优势,以及规模一体化生产线带来的资源综合利用效率,共同构筑了其核心竞争力。尽管面临农产品价格波动、国际贸易壁垒和行业竞争加剧等风险,但随着全球饲用氨基酸市场规模的持续扩大、国内豆粕减量替代政策的深化以及公司海外战略的逐步落地,梅花生物有望凭借其强大的市场地位、成本优势和战略布局,实现业绩的稳健增长和内在价值的进一步释放。

微信扫一扫-立即使用

微信扫一扫-立即使用