梅花生物(600873)

事件:2024年1月9日,公司发布公告称,基于梅花生物在合成生物学领域已建立的核心竞争力,以后对行业广阔发展前景的预期,公司管理层对公司内在价值及未来发展潜力充满信心,为此公司董事、监事、高级管理人员及其他核心管理层合计35名成员计划自2024年1月8日起六个月内通过上海证券交易所系统允许的方式(包括但不限于集中竞价、大宗交易等)增持公司股份,拟增持合计不低于人民币8000万元(含交易费用)的公司A股股票,本次增持计划不设价格上限,且参与本次增持计划的公司管理层均已书面承诺按照增持计划在增持期间内完成增持,在增持计划实施期间、增持完成后5年内不减持增持公司股份。

全链条合成生物学公司,缬氨酸实现重大突破。公司自十年前就开始自主采用合成生物学技术,重设计系列氨基酸菌种。为建成以氨基酸为主、多门类产品并重的微生物细胞工厂生产体系,公司研发长期以来致力于合成生物学技术平台的开发和建设,基于该平台,公司实现了以大肠杆菌、谷氨酸棒杆菌、芽孢杆菌等多种工业生产菌株为底盘细胞的微生物细胞工厂理性重构,实现了公司全系产品生产菌种的优化升级,大大提高了生产菌种的迭代开发效率。2022年,公司缬氨酸研发取得重大进展,技术指标实现突破,生产成本获得进一步降低。伴随着公司在合成生物学技术的持续投入,对氨基酸等多品类生产细胞工厂的设计优化,对所使用的基因编辑工具升级等,未来将进一步覆盖到其他医药中间体、功能食品、功能糖等合成生物学应用的新领域。

产品价格短期调整,高管增持彰显长期信心。据ifind及百川盈孚数据,由于整体饲料行业需求疲软,2023年公司主要产品赖氨酸(98.5%)、苏氨酸、味精价格分别实现9455元/吨、10936元/吨、8793元/吨,较2022年均价均有不同程度的下滑,分别降低13.28%、0.45%及15.39%,后续随着豆粕减量替代的加速及整体供给端行业集中度的提升,公司整体产品价格有望实现回升,业绩亦有望回暖。此次高管增持计划,是高管基于公司内在价值及未来发展潜力做出的判断,彰显了对公司长期发展的信心和认可,同时5年的锁定期为平抑股价短期波动、提振投资者长期信心带来支撑,利好公司长期战略布局的实现。

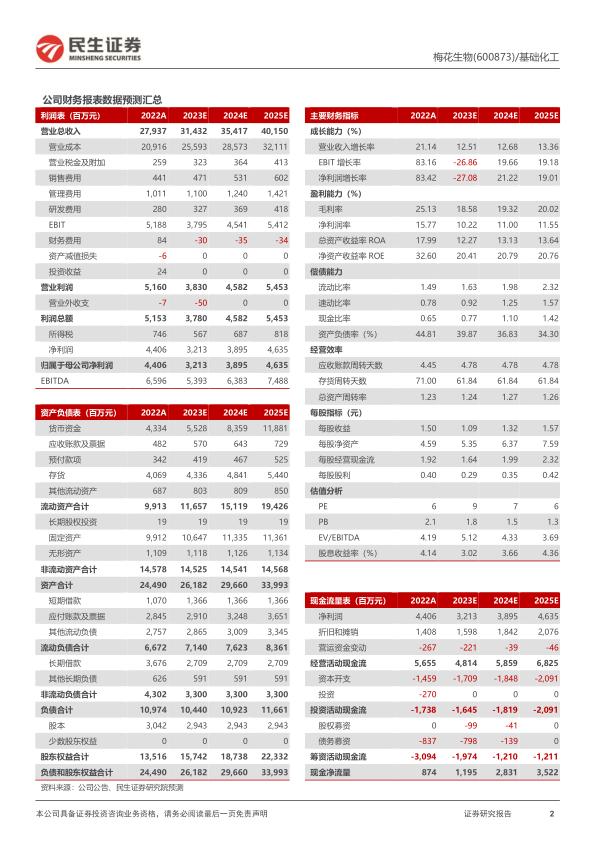

投资建议:公司是全球氨基酸龙头企业,规模及成本优势突出。我们预计公司2023-2025年归母净利润分别为32.13、38.95、46.35亿元,EPS分别为1.09、1.32、1.57元,现价(2024/1/8)对应PE分别为9X、7X、6X。我们看好公司未来成长空间,维持“推荐”评级。

风险提示:主要产品波动及市场竞争加剧、原材料价格大幅波动、环保风险、增持计划无法完成的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用