中心思想

贵州三力:苗药传承者,儿童药市场领军与多元化增长

本报告深入分析贵州三力(603439)作为传统苗药传承者的市场地位、核心竞争力及未来增长潜力。公司凭借独家品种开喉剑喷雾剂在儿童咽喉疾病中成药市场占据领先地位,该产品安全性高、疗效显著且剂型优势突出,预计销售峰值可达20亿元。面对我国儿童用药供给不足的现状及国家政策的积极鼓励,公司核心产品具有广阔的市场空间。同时,贵州三力积极推进并购战略,通过参股汉方药业并参与德昌祥药业重整,成功拓展了产品线,纳入了芪胶升白胶囊和妇科再造胶囊等潜力大品种,有效分散了单一品种依赖风险,构建多元化产品矩阵。

业绩稳健增长,并购驱动长期价值

公司财务表现稳健,预计2021-2025年收入复合增长率约为27.24%,归母净利润复合增长率约为33.86%。开喉剑系列产品的持续放量、儿童用药市场的结构性机遇以及并购带来的新品种贡献,共同构成了公司未来3-5年业绩增长的确定性。鉴于公司在儿科大品种领域的突出竞争优势和持续注入优质资产的并购策略,本报告首次覆盖并给予“买入”评级,认为公司具备显著的投资价值和长期增长潜力。

主要内容

公司发展历程与核心业务基础

贵州三力制药股份有限公司作为一家集研发、生产、营销于一体的现代化中药制药企业,深耕传统苗药配方,依托贵州丰富的中药材资源。公司发展历程可分为四个阶段:1995-2011年的前期摸索,2011-2014年通过开喉剑喷雾剂(儿童型)实现扭亏为盈,2015-2020年挂牌新三板并成功在上交所主板上市,以及2020年IPO后加速并购战略。截至2021年9月30日,公司实际控制人为张海,直接持股46.32%,并通过股权激励计划进一步绑定管理层与股东利益,设定2022-2024年归母净利润(剔除股权激励影响)考核目标分别为1.8亿元、2.15亿元和3.3亿元,复合增速约37%。

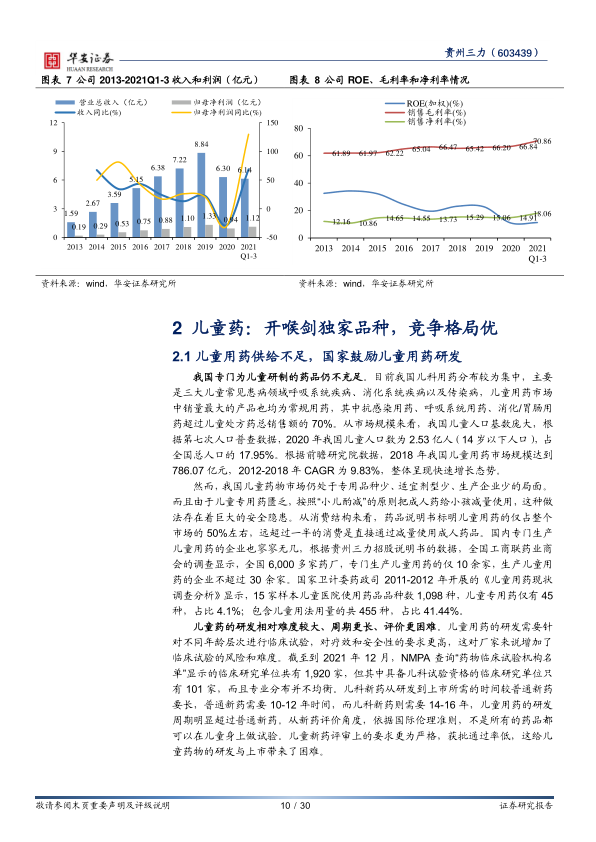

公司主营业务为药品研发、生产及销售,核心产品为开喉剑喷雾剂(儿童型)、开喉剑喷雾剂(成人型)和强力天麻杜仲胶囊等。其中,开喉剑喷雾剂系列是国家专利独家品种,已列入国家医保目录(乙类)及部分省份基本药物目录。截至2020年4月IPO时,公司拥有10项药品批准文号,其中2项为独家品种。2020年,开喉剑喷雾剂类产品收入占总业务收入的95.09%,达5.99亿元,显示出高度的品种集中度。公司总收入从2013年的1.59亿元增长至2019年的8.84亿元,复合增长率达35.22%。尽管2020年受疫情影响收入下滑至6.30亿元,但2021年前三季度已恢复增长至6.14亿元,同比增长68.98%。销售毛利率持续提升,从2013年的61.89%增至2020年的66.84%,2021年前三季度进一步提升至70.86%,主要得益于规模效应、产品平均出厂价提升以及销售模式优化(自建营销网络)。

儿童药市场机遇与开喉剑的独特优势

我国儿童用药市场存在显著的供给不足问题,表现为专用品种少、适宜剂型少、生产企业少。根据第七次人口普查数据,2020年我国14岁以下儿童人口达2.53亿人,占总人口的17.95%。2018年我国儿童用药市场规模达786.07亿元,2012-2018年复合年增长率为9.83%。然而,全国6000多家药厂中,专门生产儿童用药的仅10余家。儿童药研发难度大、周期长、评价困难,且临床试验机构稀缺。为解决这一问题,国家自2011年起多次出台政策鼓励儿童药研发,包括优先审评审批、扩大医保目录中儿科用药范围等。同时,家长对儿童健康的关注度高,支付意愿和能力强,使得儿童药对医保依赖度较低。

开喉剑喷雾剂系列源自传统苗医验方,组方包含八爪金龙、山豆根、蝉蜕、薄荷脑等,具有清热解毒、消肿止痛功效,适用于急慢性咽喉炎、扁桃体炎、口腔炎、牙龈肿痛等,对儿童手足口病亦有疗效。临床研究显示,开喉剑喷雾剂治疗组的总体有效率普遍高于90%,且不良反应发生率极低(0.0137%),安全性高。其喷雾剂型优势显著,携带方便、使用简单,360度旋转喷头可直接作用于病灶,起效快、疗效高、疗程短,是国内唯一获批的喷雾剂型儿童口腔咽喉疾病专用药,有效解决了儿童服药依从性差及口服药对肝脏负担问题。在药物经济学方面,开喉剑喷雾剂价格适中,且作为独家品种,在招投标中具备较强议价能力。

开喉剑喷雾剂在儿童咽喉疾病中成药市场中连续多年销售第一,2011年至2017年在咽喉疾病中成药市场排名从32位升至第4位。截至2020年末,开喉剑喷雾剂(儿童型)已覆盖全国323个城市、1856个县,共计144,070个终端,包括4,741家等级医院和100,512家零售药店,覆盖国内97%以上的儿童专科医院。该产品还成功入选《广东省手足口病诊疗指南(2018年版)》作为口咽部局部用药中唯一的儿童专用剂型。咽喉疾病发病率高,潜在就诊人群约4亿人。手足口病发病人数在2018年达235.3万例。综合市场潜力、产品优势及营销网络,预计开喉剑喷雾剂系列销售峰值年市场占有率可达10%,按每人次年均使用2盒、平均单价25元/盒计算,销售峰值有望达到约20亿元。

多元化产品矩阵构建与并购驱动增长

为分散单一品种依赖风险,贵州三力积极推进并购战略。2020年,公司参股汉方药业25.64%,并委派董事参与经营决策,协助其规范管理、增强盈利能力。汉方药业作为贵州老牌药企,拥有108个药品批准文号,独家品种众多,涵盖肿瘤血液、妇科、儿科、慢病调理等多个细分领域。其中,芪胶升白胶囊和妇科再造胶囊是其核心品种。

芪胶升白胶囊具有补血益气功效,主要用于气血亏损引起的头昏眼花、气短乏力、自汗盗汗及白细胞减少症,尤其在肿瘤放化疗后引起的白细胞减少症治疗中应用广泛。该产品入选“国家十二五重大新药创制”科技重大专项,并被《化疗后白细胞减少症中医防治专家共识》列为中成药首选用药。临床研究显示,其在改善化疗后贫血、白细胞减少、月经不调及中晚期宫颈癌患者治疗中均表现出显著疗效。我国补气补血类中成药市场规模庞大,2017年达106亿元,预计2023年将超130亿元。恶性肿瘤发病人数持续增长,2015年达392.9万人,预计2023年将超500万人,升白药物市场规模2018年达16.31亿元。预计芪胶升白胶囊未来市场占有率可提高到10%左右,有望成长为10亿元销售额的大品种。

妇科再造胶囊源自中国近代名医王聘贤的四大名方,主要用于月经先后不定期、带经日久、淋漓出血、痛经、带下等症,由42味地道药材组成,并于2020年1月1日起纳入国家医保目录。我国妇科用药市场规模庞大,2019年达457亿元,预计2020年达485亿元,其中妇科炎症和调经药占70%。预计妇科再造胶囊未来市场占有率可达3%左右,有望成长为5亿元销售额的大品种。

此外,公司于2021年12月参与百年中医药品牌德昌祥药业的破产重整,旨在进一步拓展产品种类,解决产品相对集中的风险。德昌祥药业拥有众多优质药品批文,其妇科再造丸、杜仲壮骨丸等均为贵州省名牌产品,龙凤至宝丹制作技艺被列入“非物质文化遗产”名录,并购成功将为公司带来更多优质资产。

为支持新品种的加速增长,公司成立全资子公司三力众越(上海)营销策划有限公司,整合并扩招销售人员至668人,占员工总数75.57%。截至2020年末,开喉剑喷雾剂(儿童型)已覆盖全国1,856个县,各类终端达144,070个,覆盖率持续提升。公司还调整产品规划,在GMP二期项目中增加了丸剂、膏剂、散剂、颗粒剂、酒剂等剂型生产线,为未来产品线扩充做好生产准备。

财务表现预测与投资建议

基于对开喉剑系列产品、汉方药业核心品种(芪胶升白胶囊、妇科再造胶囊)的增长预测,并暂不考虑德昌祥并购的业绩贡献,预计贵州三力2021-2025年营业收入将分别实现10.33亿元、12.57亿元、15.08亿元、17.93亿元和21.01亿元,复合增长率约为27.24%。同期,考虑汉方药业业绩改善带来的投资收益,预计归母净利润将分别实现1.54亿元、2.11亿元、2.78亿元、3.40亿元和4.04亿元,复合增长率约为33.86%。2021-2023年的EPS分别为0.38元、0.52元和0.68元,对应PE估值分别为42x、30x和23x。与可比中药企业(如健民集团、华润三九、九芝堂等)2022年平均PE水平32.47倍相比,公司估值具有吸引力。

投资建议方面,鉴于公司独家儿科大品种开喉剑喷雾剂的巨大增长潜力(预计销售峰值超20亿元),以及公司通过参股汉方药业和参与德昌祥药业重整,持续拓展新品类、注入优质资产的战略,公司未来3-5年业绩增长确定性强。儿童用药市场供给不足且政策鼓励,为公司提供了结构性增长机遇。因此,本报告首次覆盖贵州三力并给予“买入”评级。

风险提示包括:营销拓展不及预期(人力物力投入大,受预算约束)、大品种依赖风险(开喉剑喷雾剂2020年收入占比约95%,若其经营环境变化将产生重大不利影响)、收购战略推行不及预期风险(交易周期长,不确定因素多)、以及产品安全事故风险(开喉剑喷雾剂含少量乙醇,与头孢菌素类药物联用可能诱发双硫仑样反应)。

总结

贵州三力作为传统苗药的传承者,凭借其独家儿科大品种开喉剑喷雾剂,在儿童咽喉疾病中成药市场建立了显著的竞争优势和市场领导地位。该产品安全性高、疗效确切、剂型独特,且受益于国家对儿童用药研发的积极鼓励政策和家长日益增长的支付意愿,具有广阔的市场增长空间,预计销售峰值可达20亿元。为分散单一品种依赖风险并实现长期可持续发展,公司积极实施并购战略,通过参股汉方药业获得了芪胶升白胶囊和妇科再造胶囊等潜力大品种,并参与百年老字号德昌祥药业的破产重整,旨在构建多元化的产品矩阵。公司通过扩大销售网络和完善生产线,为新品种的加速增长奠定了基础。综合来看,贵州三力未来3-5年业绩增长确定性强,财务预测显示其收入和归母净利润将保持高速复合增长。鉴于其核心产品的强大竞争力、积极的并购策略以及良好的财务前景,本报告首次覆盖并给予“买入”评级,认为公司具备显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用