贵州三力(603439)

事件:

公司半年度实现营业收入4.3亿元,同比增长14.01%。归属于上市公司股东的净利润6399.19万元,同比下降7.78%。归属于上市公司股东的扣除非经常性损益的净利润6107.95万元,同比增长8.39%。

分析点评

扣非归母利润稳健增长

单季度来看,公司2022Q2收入为2.71亿元,同比+9.39%;归母净利润为0.40亿元,同比-12.37%,归属于上市公司股东的净利润同比下降主要因去年同期处置绿太阳股权及收到政府补助;扣非归母净利润为0.40亿元,同比+16.76%。

公司整体毛利率为69.81%,同比-0.40个百分点;期间费用率53.78%,同比+1.34个百分点;其中销售费用率47.60%,同比-0.05个百分点;管理费用率7.00%,同比+2.26个百分点,因本年度股权激励股份支付费用导致大幅上涨所致;财务费用率-0.82%,同比-0.87个百分点;经营性现金流净额为0.77亿元,同比-8.35%。

核心品种持续增长,华东西南地区增长动力强

公司主要产品为开喉剑喷雾剂(儿童型)、开喉剑喷雾剂和强力天麻杜仲胶囊,2022年上半年开喉剑喷雾剂(含儿童型)收入为3.84亿元,同比增长9%;强力天麻杜仲胶囊收入为1673万元,同比增长94%。地域上,公司核心区域华东、西南依旧保持高速增长,2022年上半年华东地区收入1.16亿元,同比增长32%;西南地区收入0.97亿元,同比增长28%。

多途径拓展新品,前瞻性布局互联网医药

并购德昌祥:2022年5月初,完成了破产重整工作并进行了工商登记变更,正式将德昌祥纳入合并范围。报告期内德昌祥收入1804万元,利润224万元。“德昌祥”品牌作为贵州百年老字号,目前共有药品批准文号69个,其中独家品种9个,医保品种41个,其“龙凤至宝丹传统中药制作技艺”妇科再造丸和杜仲补天素丸更是省级非物质文化遗产。并购无敌药业:2022年7月26日,公司签署《上市公司资产收购框架协议》,拟通过现金方式收购好司特51%股权的事项达成初步意向。本次股权收购总金额预计为7000万-9000万元。好司特主要为上述股东持股平台,持有云南无敌制药有限责任公司82.80%的股权。云南是国内专业从事研究、生产治疗骨病药品的重点骨干生产型企业,也是中华老字号企业,主要产品有“无敌丹胶囊、无敌止痛搽剂、外用无敌膏、无敌药酒”等产品,与云南白药并称“黑”、“白”二圣。互联网医疗:2021年成立了小芄医药科技公司及湖南丸小二连锁大药房,以线上诊疗+院边药房的结合,开始探索向下游零售端进行布局。其中2021年7月投资成立的小芄医药科技(成都)有限公司(持股53%),主要与医院合作,开展互联网医院、线上诊疗、慢病管理等业务。目前小芄医药科技还处于早期亏损状态,2022年上半年亏损为883万元,影响公司表观利润。

投资建议

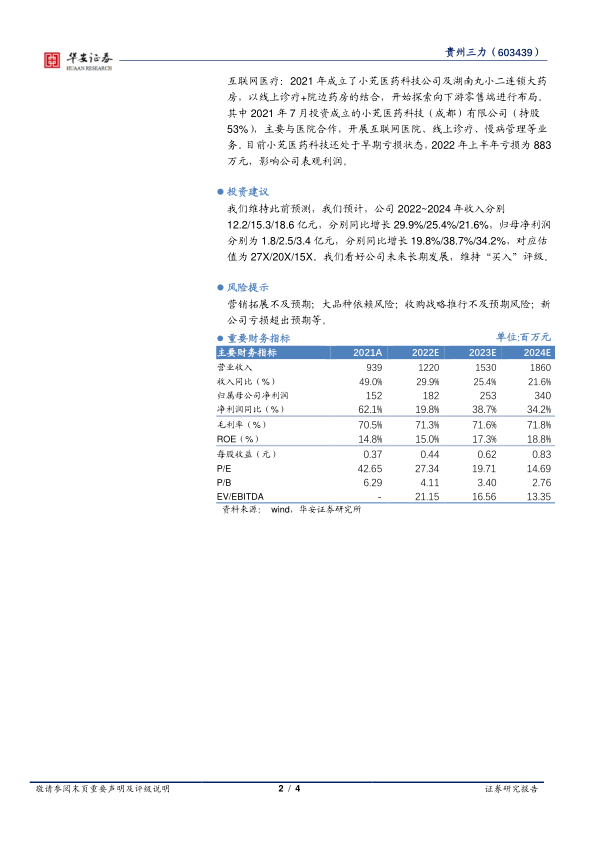

我们维持此前预测,我们预计,公司2022~2024年收入分别12.2/15.3/18.6亿元,分别同比增长29.9%/25.4%/21.6%,归母净利润分别为1.8/2.5/3.4亿元,分别同比增长19.8%/38.7%/34.2%,对应估值为27X/20X/15X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

营销拓展不及预期;大品种依赖风险;收购战略推行不及预期风险;新公司亏损超出预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用