贵州三力(603439)

事件:

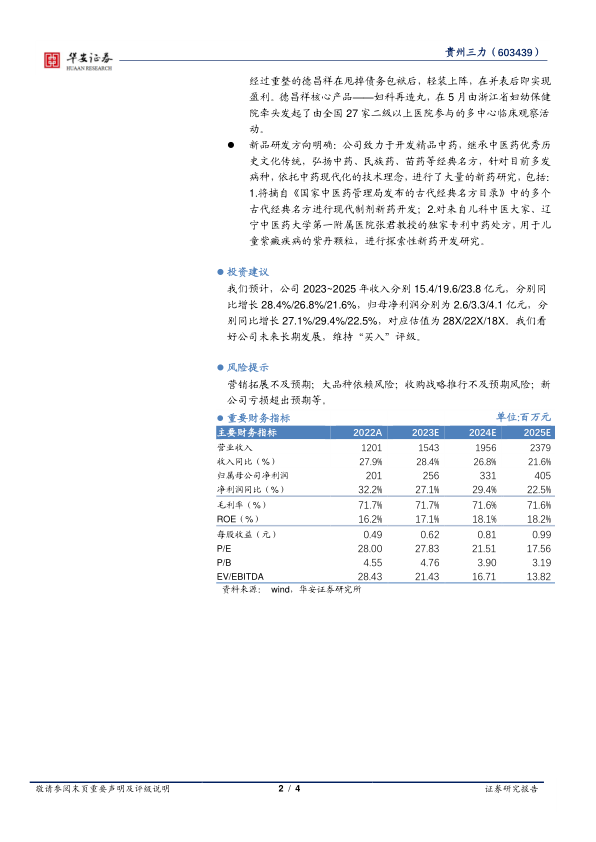

公司2022年实现营业收入12.01亿元,同比+27.94%;归母净利润2.01亿元,同比+32.18%;扣非归母净利润1.95亿元,同比+43.17%。

分析点评

Q4增长亮眼,毛利率提升+费用率减少+现金流充沛

单季度来看,公司2022Q4收入为4.91亿元,同比+51.32%;归母净利润为0.98亿元,同比+141.94%;扣非归母净利润为0.99亿元,同比+142.50%。

公司整体毛利率为71.74%,同比+1.24个百分点;期间费用率52.83%,同比-0.51个百分点;其中销售费用率46.83%,同比-1.18个百分点;管理费用率(含研发费用)6.10%,同比+0.82个百分点;财务费用率-0.10%,同比-0.15个百分点;经营性现金流净额为2.93亿元,同比+89.17%。

需求旺盛带动开喉剑快速放量,汉方药业增长强劲

自12月份以来,国内咽喉类疾病发病量出现大幅增加,对咽喉疾病类相关药品的需求大幅提升,公司核心产品开喉剑喷雾剂及开喉剑喷雾剂(儿童型)市场需求旺盛,公司产品销售实现放量。公司主要产品为开喉剑喷雾剂(儿童型)和开喉剑喷雾剂。2022年开喉剑喷雾剂(儿童型)实现收入7.87亿元,同比增长13.44%;开喉剑喷雾剂实现收入2.82亿元,同比增长52.34%。

其中对联营企业和合营企业的投资收益大幅提升,2022年为0.11亿元,同比增长139.79%,主要系核心参股公司汉方药业(控股25.64%)快速增长,2022年汉方药业净利润为3878.8万元,同比增长160%。

核心品种持续增长、多途径拓展新品,双轮驱动公司发展

核心产品开喉剑渠道覆盖加强:2022年公司销售人员总数已由上年末的700余人提升至近1100。随着销售队伍的扩充和下沉,公司开喉剑喷雾剂及开喉剑喷雾剂(儿童型)覆盖各终端的速度得到显著提升。截至2022年末,公司产品开喉剑喷雾剂(儿童型)已覆盖国内超过98%以上的儿童专科医院,同时还入选国内多部权威的儿科中成药用药指南,市场认可度高。开喉剑喷雾剂(成人型)已覆盖国内超过64%以上的专科医院。

德昌祥价值持续挖掘:“德昌祥”品牌作为贵州百年老字号,目前共有药品批准文号69个,其中独家品种9个,医保品种41个。经过重整的德昌祥在甩掉债务包袱后,轻装上阵,在并表后即实现盈利。德昌祥核心产品——妇科再造丸,在5月由浙江省妇幼保健院牵头发起了由全国27家二级以上医院参与的多中心临床观察活动。

新品研发方向明确:公司致力于开发精品中药,继承中医药优秀历史文化传统,弘扬中药、民族药、苗药等经典名方,针对目前多发病种,依托中药现代化的技术理念,进行了大量的新药研究,包括:1.将摘自《国家中医药管理局发布的古代经典名方目录》中的多个古代经典名方进行现代制剂新药开发;2.对来自儿科中医大家、辽宁中医药大学第一附属医院张君教授的独家专利中药处方,用于儿童紫癜疾病的紫丹颗粒,进行探索性新药开发研究。

投资建议

我们预计,公司2023~2025年收入分别15.4/19.6/23.8亿元,分别同比增长28.4%/26.8%/21.6%,归母净利润分别为2.6/3.3/4.1亿元,分别同比增长27.1%/29.4%/22.5%,对应估值为28X/22X/18X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

营销拓展不及预期;大品种依赖风险;收购战略推行不及预期风险;新公司亏损超出预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用