中心思想

健民集团:老字号焕新,双轮驱动价值重估

健民集团作为拥有四百年历史的中华老字号企业,凭借其深厚的品牌积淀和独家产品优势,正迎来业绩的爆发式增长和价值重估。公司通过股权激励机制,有效绑定核心管理层利益,为未来三年的持续增长设定了明确目标。其核心儿科产品龙牡壮骨颗粒通过品牌升级和市场深耕,有望成为十亿级大单品,持续贡献主要营收。同时,公司参股的健民大鹏药业凭借其独家体外培育牛黄技术,填补了天然牛黄的市场空白,展现出极强的稀缺性和成长潜力,成为集团利润增长的重要引擎。

核心业务稳健增长,稀缺资产驱动价值提升

报告核心观点认为,健民集团的价值应通过分部估值进行再认识。主营业务(儿科、妇科、特色中药)作为传统中药OTC品种,在成熟推广渠道和研发投入下,保持稳定增长,并有潜力单品加速放量。而参股公司健民大鹏药业所拥有的体外培育牛黄,作为国家一类中药新药,其能够替代天然牛黄的特性赋予了其“钻石新星”般的稀缺性,且受益于天然牛黄价格上涨和市场需求扩大,预计将实现量价齐升的高速增长。这种独特的稀缺资产属性,使得健民集团具备了与片仔癀等稀缺标的对标的估值基础,共同驱动公司整体价值的显著提升。

主要内容

四百年老字号:历史传承与现代活力并存

历史沿革与品牌优势

健民集团前身为明崇祯十年(1637年)创立的叶开泰,历经四百年发展,于2004年在上海证券交易所上市。公司拥有“健民”、“龙牡”、“叶开泰”三大中华老字号品牌,其中主导产品龙牡壮骨颗粒是集团独家品种,在儿童健康成长药物领域享有盛誉。公司产品线丰富,以中成药为主,涵盖儿科、妇科和特色中药三大领域,其中儿科用药占据医药工业收入的50%核心地位。

股权激励与业绩爆发

2021年,健民集团实施股权激励计划,向董事长、总裁等7位高管授予106.24万股,旨在绑定核心管理层利益。激励解锁条件设定为剔除大鹏投资收益后的归母净利润在2021-2023年间复合增速不低于20%。公司业绩在2021年迎来高速增长,前三季度实现收入26.1亿元,同比增长62.2%;归母净利润2.6亿元,同比增长104.4%,已超越2020年全年业绩。公司毛利率逐年提升,从2015年的20.8%增至2021年前三季度的42.3%。

核心产业:儿科领航,多线并进

儿科用药:龙牡壮骨颗粒的升级与市场潜力

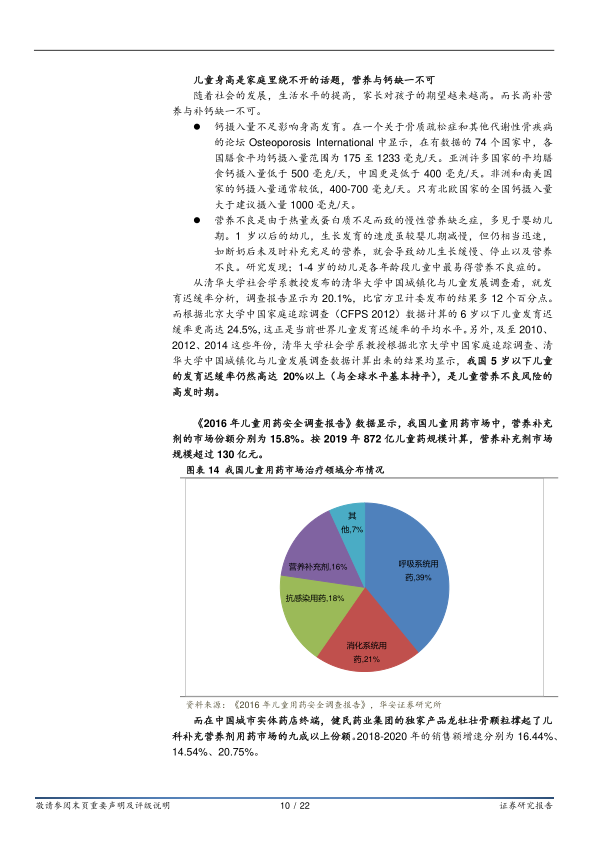

儿科业务是健民集团医药工业的主要营收来源和增长驱动力。2021年上半年,公司儿科收入达4.8亿元,同比增长119%。儿童用药市场规模巨大,2019年已突破872亿元,尽管2020年受疫情影响略有下滑,但仍接近700亿元,且在我国药品终端市场占比不足5%,增长空间广阔。其中,营养补充剂市场规模超过130亿元。

龙牡壮骨颗粒作为健民集团的独家保护品种,在儿童补充剂领域具有极强的产品力和品牌力。其在中国城市实体药店终端的销售额占据儿科补充营养剂用药市场的九成以上份额,2018-2020年销售额增速分别为16.44%、14.54%、20.75%。公司通过2015年和2019年的两次包装升级和产品重新定位,将其打造为中西结合、调理脾胃、补充钙和维生素D的产品,并进行精准广告投放和适当提价,有望成为10亿级别的大单品。

妇科与特色中药:稳步发展与潜力释放

妇科产品线以健脾生血颗粒/片和小金胶囊为主。2021年上半年,妇科用药收入快速恢复至2.16亿元,同比增长46%。健脾生血颗粒/片作为独家产品,销量稳居公司第二,2021年上半年销售427万盒,同比增长32%。小金胶囊作为国家级四类新药,2021年上半年销量恢复至349万盒。

特色中药产品线主要包括便通胶囊、健胃消食片等。2021年上半年,特色中药收入恢复至0.79亿元,同比增长38%。在公司成熟的推广渠道加持下,便通胶囊等潜力单品销量加速增长,2021年上半年便通胶囊销量达260万盒,同比增长20%。

研发与推广:双轮驱动未来增长

健民集团拥有丰富的推广渠道资源,通过广告传播、KA连锁合作、空白市场开发等策略,持续提升主导产品的规模和利润。同时,公司研发工作稳步推进,多个儿童新制剂项目、中药1.1类新药利胃胶囊、小儿止咳糖浆及牛黄小儿退热贴Ⅲ期临床研究等均进展顺利,为公司未来成长打开了新的空间。

健民大鹏:体外培育牛黄的“钻石新星”

天然牛黄的稀缺性与价格上涨

牛黄是我国传统名贵动物药材,广泛应用于约650种中成药,如安宫牛黄丸、牛黄清心丸等。天然牛黄主要来源于病体牛的胆结石,获取概率极低(1‰-2‰),且因欧美疯牛病导致进口受限,供应缺口巨大,其稀缺程度堪比钻石。传统人工牛黄粉因胆红素含量远低于天然牛黄,功效大打折扣并存在副作用。受此影响,天然牛黄价格持续攀升,从2017年的21万元/千克上涨至2021年的55万元/千克。

体外培育牛黄:一类新药与完美替代

体外培育牛黄是国际首创的国家一类中药新药,由医学泰斗裘法祖院士团队历时30年研制而成。其技术原理是模拟牛胆环境,通过细菌发酵培育牛黄。该产品于1997年获得国家一类新药证书,2005年收载于《中国药典》,在药理药效和临床疗效上与天然牛黄完全一致,且法规允许其等量替代天然牛黄用于临床急重病症用药和新药。体外培育牛黄不仅质量可靠,而且产能可扩张,价格低于天然牛黄,完美填补了天然牛黄的供应缺口。

健民大鹏:量价齐升的业绩贡献

健民集团于2005年参股健民大鹏药业,目前持股比例稳定在33.54%,是其第二大股东。体外培育牛黄原料药供应全国400余家制药厂,已有184个产品使用体外培育牛黄,包括片仔癀、同仁堂等知名老字号。随着天然牛黄价格上涨和市场需求提升,体外培育牛黄的价格也水涨船高。

健民大鹏药业业绩高速增长,2012-2020年营收从9180.3万元增至4.8亿元,复合增长率达23%;净利润从2302.4万元增至2.9亿元,复合增长率达37%。2021年上半年实现净利润1.8亿元。健民大鹏药业带来的投资收益已成为健民集团净利润的重要组成部分,未来有望继续受益于体外培育牛黄的量价齐升。

盈利预测与投资建议:分部估值凸显价值

盈利预测与关键假设

报告预计健民集团2021-2023年收入分别为32.7/39.7/45.8亿元,同比增长33.2%/21.3%/15.4%;归母净利润分别为3.3/4.3/5.4亿元,同比增长124.3%/30.4%/24.2%。对应2021-2023年EPS为2.16/2.82/3.50元。

关键假设包括:医药工业受益于龙牡壮骨颗粒放量提价及妇科、特色中药稳定增长,未来三年增速分别为33%/28%/24%。商业板块增速稳定在15-20%。健民大鹏药业净利润预计2021-2023年分别为3.9/5.0/6.6亿元,归属上市公司权益投资收益分别为1.3/1.7/2.2亿元,主要得益于体外培育牛黄的量价齐升。

投资逻辑与建议

报告建议采用分部估值法重估健民集团价值。主营业务作为传统中药OTC品种,可对标云南白药、济川药业、华润三九等公司,按2021年平均PE 20倍估值。健民大鹏药业的体外培育牛黄因其稀缺性和市场潜力,可对标片仔癀,其2021年PE为123倍。

综合考虑公司主业稳定增长、研发产品梯队完善以及参股公司健民大鹏体外培育牛黄的极强稀缺性,报告首次覆盖并给予“买入”投资评级。

风险提示

主要风险包括:公司业绩不及预期,特别是核心产品龙牡壮骨颗粒受外部影响可能导致整体业绩增速下滑;健民大鹏药业增速不及预期,若体外培育牛黄产能受限或需求下滑,将影响公司利润;品牌推广不及预期,OTC产品依赖药店零售渠道,终端市场广阔可能导致推广效果不佳。

总结

健民集团:品牌中药与稀缺资产的价值共振

健民集团凭借其四百年“中华老字号”的深厚底蕴和“健民”、“龙牡”、“叶开泰”三大知名品牌,在儿科用药领域占据领先地位。核心产品龙牡壮骨颗粒通过持续的品牌升级和市场推广,展现出巨大的增长潜力,有望成为公司业绩增长的基石。同时,公司通过股权激励机制,有效激发了管理团队的积极性,为未来业绩的持续高速增长提供了制度保障。

创新驱动与战略布局:开启高质量发展新篇章

健民集团不仅在传统中药领域深耕细作,通过新品种推广和研发投入,不断拓展成长空间,确保主营业务的稳健发展。更重要的是,公司战略性参股健民大鹏药业,获得了体外培育牛黄这一“钻石新星”般的稀缺资产。体外培育牛黄作为国家一类中药新药,完美解决了天然牛黄供应不足的难题,并凭借其质量可靠、价格合理、产能可控等优势,成为中药材市场的重要替代品。健民大鹏药业的高速增长及其带来的丰厚投资收益,显著提升了健民集团的整体价值,使其在品牌中药和稀缺资源双重驱动下,开启高质量发展的新篇章。

微信扫一扫-立即使用

微信扫一扫-立即使用