贵州三力(603439)

主要观点:

事件:

公司2023年实现营业收入16.35亿元,同比+36.10%;归母净利润2.93亿元,同比+45.42%;扣非归母净利润2.46亿元,同比+26.21%。公司2024Q1收入为4.22亿元,同比+20.93%;归母净利润为0.56亿元,同比+2.03%;扣非归母净利润为0.56亿元,同比+4.95%。

分析点评

2023年:23Q4增长强劲,财务指标稳健

23Q4:单季度来看,公司2023Q4收入为6.65亿元,同比+35.48%;归母净利润为1.35亿元,同比+37.99%;扣非归母净利润为0.93亿元,同比-6.93%。

23全年财务数据:2023年公司整体毛利率为73.31%,同比+1.57个百分点;期间费用率55.60%,同比+2.77个百分点;其中销售费用率48.48%,同比+1.65个百分点;管理费用率(含研发费用)7.16%,同比+1.07个百分点;财务费用率-0.05%,同比+0.05个百分点;经营性现金流净额为2.77亿元,同比-5.65%。

开喉剑系列持续增长,覆盖网络广泛带来市场认可度提升

分产品来看,呼吸系统用药(开喉剑系列)为主要收入来源,实现稳健增长。2023年收入为13.00亿元,同比增速为+19.52%;毛利率为73.52%,同比增加1.84个百分点。

截至2023年末,公司产品开喉剑喷雾剂(儿童型)已经覆盖334个城市、2355个县,覆盖各类终端共计175000余个,其中等级医院5,500余家,基层医疗终端13,000余家,诊所34,000余家,药店等零售终端123,000余家。已覆盖国内超过98%以上的儿童专科医院,同时还入选国内多部权威的儿科中成药用药指南,市场认可度高。

开喉剑喷雾剂(成人型)已经覆盖242个城市、1539个县,覆盖各类终端共计84600余个,其中等级医院3300余家,基层医疗终端8400家,诊所35000余家,药店等零售终端62000余家,已覆盖国内超过67%以上的专科医院。

投资并购完成整合,实现产品结构多元化和销售增长

2023年初通过投资控股好司特,间接控股无敌制药,无敌制药是国内专业从事研究、生产治疗骨病药品的重点骨干生产型企业,同时也是中华老字号企业,主要产品有“无敌丹胶囊、无敌止痛搽剂、外用无敌膏、无敌药酒”等产品。2023年11月将汉方药业纳入合并范围,汉方药业作为贵州省老牌药企,药品批文丰富,独家产品众多。目前拥有8条GMP药品生产线;80余个药品批准文号,其中19个独家品种,28个国家医保品种。

通过三力、德昌祥、汉方药业、无敌制药这四家制药企业的协同合作,公司实现了产品结构的多元化,并通过这种协同效应实现了销售量的增长。在报告期内,这四家公司均实现了盈利,对公司的整体营收和利润产生了显著的正面影响。

2023年在持续开发医院渠道的同时,进一步加大OTC渠道的开发力度。2023年新增开发医院渠道700余家;新增开发百强连锁15家;新增开发中小连锁药店600余家;新增开发第三终端6万余家。

24Q1合并整合进行时,全年可期

24Q1财务数据:24Q1公司整体毛利率为69.51%,同比-2.89个百分点;期间费用率52.34%,同比-2.00个百分点;其中销售费用率42.46%,同比-5.69个百分点;管理费用率(含研发费用)8.63%,同比+2.71个百分点;财务费用率1.25%,同比+0.98个百分点;经营性现金流净额为0.06亿元,同比-551.82%。

净利率受各方面影响,合并汉方药业后,由于其产品净利率低于三力,可能会对整体净利率产生一定程度的下拉效应。此外,去年新增的贷款财务费用以及募投项目转为固定资产后的折旧费用,也会对公司财务状况产生一定影响。根据公司2024年的财务预算目标,预计全年合并后的收入将在24亿至26亿之间。

投资建议

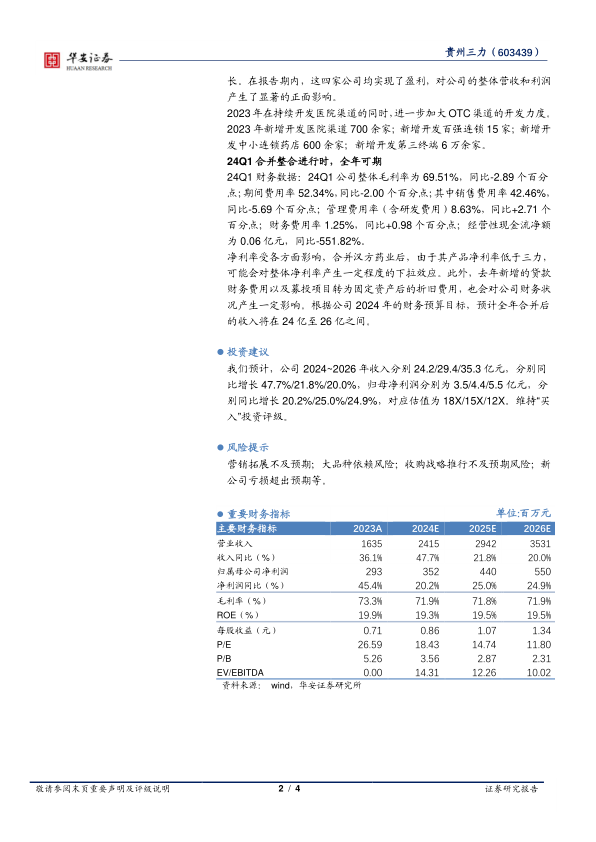

我们预计,公司2024~2026年收入分别24.2/29.4/35.3亿元,分别同比增长47.7%/21.8%/20.0%,归母净利润分别为3.5/4.4/5.5亿元,分别同比增长20.2%/25.0%/24.9%,对应估值为18X/15X/12X。维持“买入”投资评级。

风险提示

营销拓展不及预期;大品种依赖风险;收购战略推行不及预期风险;新公司亏损超出预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用