健民集团(600976)

事件

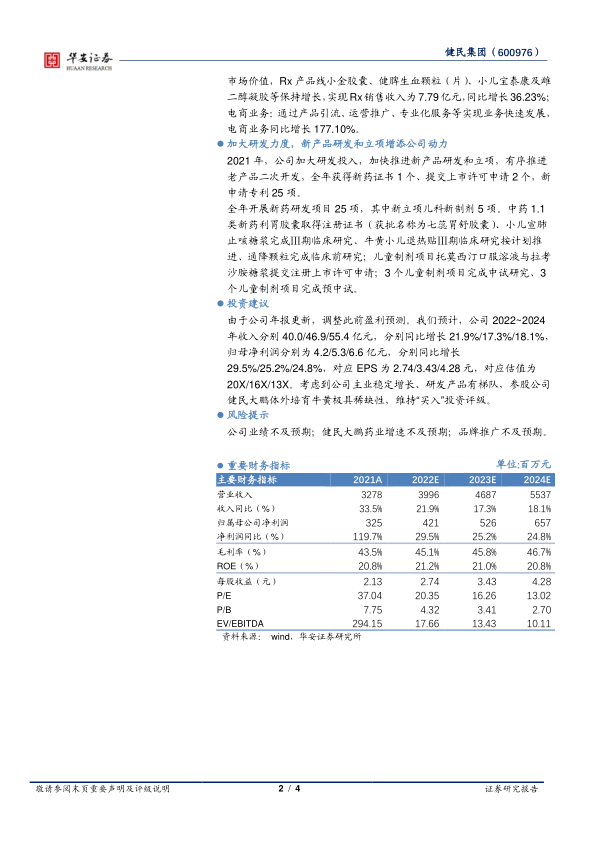

2022年3月17日,公司披露2021年年度报告。公司2021年度实现营业收入32.78亿元,同比增长33.48%。归属于上市公司股东的净利润3.25亿元,同比增长119.73%。归属于上市公司股东的扣除非经常性损益的净利润3.01亿元,同比增长118.56%。基本每股收益为2.13元/股。拟每10股派现金红利人民币8.06元(含税)。

事件点评

整体业绩符合预期,工商业并驾齐驱

按照此前业绩预增的公告,归母净利润预计为3.18亿元~3.33亿元。所披露的归母净利润3.25亿元位于区间中枢,符合市场预期。其中:医药工业:按照公司抵扣后的数据口径,实现收入16.8亿元,同比增长43.92%,毛利率为78.6%。其中儿科收入8.9亿元,同比增长48.3%;妇科收入4.9亿元,同比增长37.7%;特色中药收入1.6亿元,同比增长35.5%。

医药商业:实现收入17.5亿元,同比增长17.0%,毛利率为5.6%。

健民大鹏:2021年净利润为3.43亿元,同比增长18.5%,按持股比例33.54%计算,归属上市公司权益为1.15亿元。

毛利率提升明显,四季度利润高速增长

公司整体毛利率为43.49%,同比+2.85个百分点;期间费用率35.95%,同比-1.89个百分点;其中销售费用率30.26%,同比-1.80个百分点;管理费用率5.63%,同比-0.14个百分点;财务费用率0.06%,同比+0.05个百分点;经营性现金流净额为2.59亿元,同比+106.46%。

分季度来看,公司Q1-Q4单季度收入分别为8.41、9.51、8.13、6.72亿元,同比增速分别为+91.06、+62.08、+40.45、-20.89%。Q1-Q4单季度归母净利润分别为0.70、0.97、0.90、0.68亿元,同比增速分别为+272.49、+152.61、+31.10、+207.72%。Q1-Q4单季度扣非归母净利润分别为0.66、0.93、0.82、0.59亿元,同比增速分别为+277.22、+166.14、+26.50、+194.76%。2021年四季度归属于上市公司股东的净利润较前三个季度下降主要系年末计提减值准备及公允价值变动损失的影响,2021年公允价值变动损失及信用减值损失合计860万元。

OTC与处方药共同发力,电商增速亮眼

OTC:持续品牌塑造,加大公司黄金单品龙牡壮骨颗粒广告投放,增加品牌曝光量和美誉度,加快渠道建设,加强终端管控力度,实现产品铺货率、市场占有率进一步提升。其中龙牡单品销售同比增长47.75%,整体OTC销售收入为9.04亿元,同比增加51.28%;

处方药:积极开展循证医学研究及学术营销,不断增强产品医学价值和市场价值,Rx产品线小金胶囊、健脾生血颗粒(片)、小儿宝泰康及雌二醇凝胶等保持增长,实现Rx销售收入为7.79亿元,同比增长36.23%;电商业务:通过产品引流、运营推广、专业化服务等实现业务快速发展,电商业务同比增长177.10%。

加大研发力度,新产品研发和立项增添公司动力

2021年,公司加大研发投入,加快推进新产品研发和立项,有序推进老产品二次开发,全年获得新药证书1个、提交上市许可申请2个,新申请专利25项。

全年开展新药研发项目25项,其中新立项儿科新制剂5项。中药1.1类新药利胃胶囊取得注册证书(获批名称为七蕊胃舒胶囊)、小儿宣肺止咳糖浆完成Ⅲ期临床研究、牛黄小儿退热贴Ⅲ期临床研究按计划推进、通降颗粒完成临床前研究;儿童制剂项目托莫西汀口服溶液与拉考沙胺糖浆提交注册上市许可申请;3个儿童制剂项目完成中试研究、3个儿童制剂项目完成预中试。

投资建议

由于公司年报更新,调整此前盈利预测。我们预计,公司2022~2024年收入分别40.0/46.9/55.4亿元,分别同比增长21.9%/17.3%/18.1%,归母净利润分别为4.2/5.3/6.6亿元,分别同比增长29.5%/25.2%/24.8%,对应EPS为2.74/3.43/4.28元,对应估值为20X/16X/13X。考虑到公司主业稳定增长、研发产品有梯队,参股公司健民大鹏体外培育牛黄极具稀缺性,维持“买入”投资评级。

风险提示

公司业绩不及预期;健民大鹏药业增速不及预期;品牌推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用