健民集团(600976)

事件

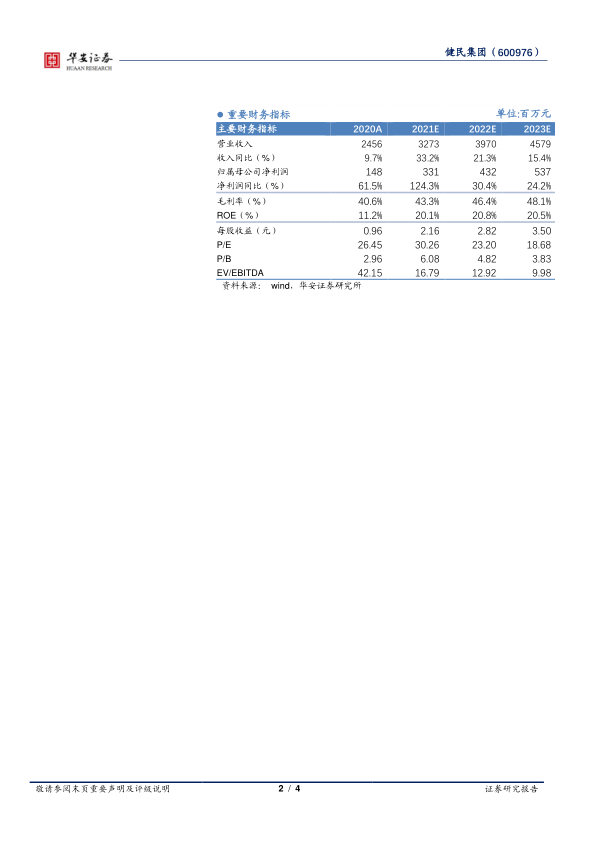

2022 年 1 月 28 日,公司公布 2021 年年度业绩预增公告。 2021 年年度实现归属于上市公司股东的净利润预计为 3.18 亿元~3.33 亿元,同比增长 115%到 125%;扣除非经常性损益后,公司业绩预计为 3.04 亿元~3.19 亿元,同比增长 121%~132%。

事件点评

整体业绩符合预期,四季度增速稳步提升

若按照公司公布的数值中枢来计算,2021 年归母净利润中枢为 3.26 亿元,单四季度归母净利润为 0.68 亿元,同比增长 211%,高于单二季度(+192%)和单三季度(+104%)。扣非归母净利润中枢为 3.12 亿元,单四季度为 0.70 亿元,同比增长 249%,同样高于单二季度(+203%)和单三季度(+105%)。整体业绩符合预期,四季度维持高增长。

医药工业持续增长,2021 年同比增长 44%左右

公司 2021 年业绩增长主要是医药工业收入增加所致,预计 2021 年医药工业收入同比增长 44%左右,经计算数值约为 19.79 亿元,超出此前预期。主要原因在于 2021 年公司加大广告投入与市场开发力度,优化产品结构和营销队伍建设,实现 OTC 产品线及处方药产品线主要品种收入增加。

强调公司价值需重新认识,唯一的体外培育牛黄提供商+持续增长的医药工业双重叠加我们重申健民集团的市值不能单一的去看待,分为两个部分分部估值更为合理。1)主营业务:属于传统中药 OTC 品种,单品种市场空间可以进一步扩大,梯队产品随着产品结构的优化和营销队伍的建设持续增长。并且再加上中药创新药的获批新增营收增长点,传统品牌 OTC 业务有望获得估值提升。2)健民大鹏:参股 33.5%且股权比例稳定,并且安宫牛黄丸持续提价,公司作为唯一的体外培育牛黄提供商,具备极强的资源属性和不可替代性,该部分股权价值估值可以参考同样稀缺的标的片仔癀。

投资建议

我们维持此前预测不变,公司 2021~2023 年收入分别 32.7/39.7/45.8亿元,分别同比增长 33.2%/21.3%/15.4%,归母净利润分别为3.3/4.3/5.4 亿元,分别同比增长 124.3%/30.4%/24.2%,对应 2021~2023年 EPS 为 2.16/2.82/3.50 元,对应估值为 30X/23X/19X。考虑到公司主业稳定增长、研发产品有梯队,参股公司健民大鹏体外培育牛黄极具稀缺性,维持“买入”投资评级。

风险提示

公司业绩不及预期;健民大鹏药业增速不及预期;品牌推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用