健民集团(600976)

主要观点:

事件

公司 2022 年前三季度实现营业收入 27.95 亿元,同比+7.25%;归母净利润 3.26 亿元,同比+26.84%;扣非归母净利润 2.89 亿元,同比+20.04%。

事件点评

第三季度收入利润增速恢复明显

单季度来看,公司 2022Q3 收入为 9.68 亿元,同比+18.98%;归母净利润为 1.28 亿元,同比+41.96%;扣非归母净利润为 1.20 亿元,同比+45.51%。 收入利润增长主要原因系医药工业收入增长;以及政府补助、理财收益及来自联营企业的投资收益增加。

分季度来看,公司 2022Q1-Q33 个季度数据来看,单季度收入分别为9.18、 9.09、 9.68 亿元,同比增速分别为+9.10、 -4.41、 +18.98%;归母净利润分别为0.89、 1.10、 1.28 亿元,同比增速分别为+25.95、 +13.43、+41.96%;扣非归母净利润分别为 0.80、 0.90、 1.20 亿元,同比增速分别为+20.39、 -2.80、 +45.51%。 收入利润增速恢复明显。

毛利率回升,财务数据稳健

财务上, 2022 前三季度公司整体毛利率为 42.70%,同比+0.37 个百分点,相较于第二季度的毛利率( 37.85%)有显著回升。

期间费用率 13.78%,同比+2.15 个百分点;其中销售费用率 29.80%,同比-0.76 个百分点;管理费用率 5.13%,同比+0.66 个百分点;财务费用率 0.01%,同比-0.06 个百分点。

大品种与新品种双线布局带动工业端增长

在大产品培育方面, 2022 年上半年围绕龙牡、便通双品牌塑造。

主导产品龙牡壮骨颗粒销售总体保持稳定,其中 60 袋规格保持稳定增长, 30 袋规格公司从渠道管控、销售政策调整、减少发货等方面进行价值链的维护,通过调整,终端价格有所恢复,渠道库存趋于良性;

主导产品健脾生血颗粒(片)开展大规格替换、多科室推广、薄弱省区销售模式调整等,提升医疗机构的覆盖率, 同比增长 20%。

健民大鹏稳健增长,体外培育牛黄

2022 年三季报公司对联营企业和合营企业的投资收益为 1.15 亿元,同比增长 22%,其中单三季度为 3799 万元,同比增长 10%。 联营企业和合营企业的投资收益主要为健民大鹏贡献,而健民大鹏作为唯一的体外培育牛黄提供商,具备极强的资源属性和不可替代性,并且天然牛黄价格一直维持在高位,体外培育牛黄市场空间广阔。

投资建议

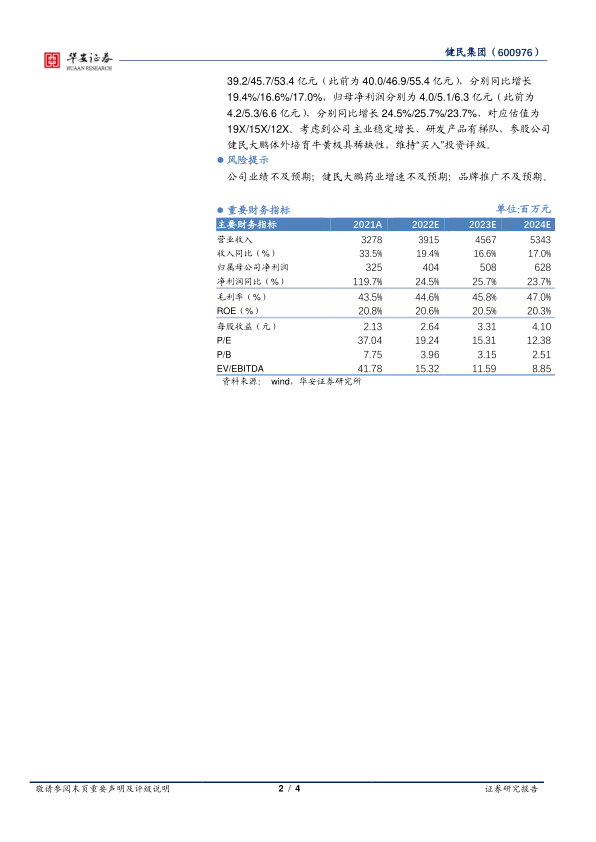

我们根据最新报告期修改预测, 预计公司 2022~2024 年收入分别39.2/45.7/53.4 亿元(此前为 40.0/46.9/55.4 亿元),分别同比增长19.4%/16.6%/17.0%,归母净利润分别为 4.0/5.1/6.3 亿元(此前为4.2/5.3/6.6 亿元),分别同比增长 24.5%/25.7%/23.7%,对应估值为19X/15X/12X。 考虑到公司主业稳定增长、研发产品有梯队,参股公司健民大鹏体外培育牛黄极具稀缺性,维持“买入”投资评级。

风险提示

公司业绩不及预期;健民大鹏药业增速不及预期;品牌推广不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用