健民集团(600976)

主要观点:

事件:

2024年上半年公司营业收入为20.1亿元,同比下降7.02%;归属于上市公司股东的净利润为2.39亿元,同比下降5.16%;归属于上市公司股东的扣除非经常性损益的净利润为1.94亿元,同比下降16.65%。

分析点评

上半年工业端承压,营销改革提纯销,OTC市占率稳步提升公司2024Q2收入为10.39亿元,同比-9.46%;归母净利润为1.40亿元,同比-8.49%;扣非归母净利润为1.04亿元,同比-27.23%。其中,2024年上半年,健民集团的医药商业收入为10.93亿元,较上年同期略有增长,而医药工业收入则为9.06亿元,同比下降19.40%。

医药工业收入的下降主要归因于公司启动了全面的营销体系改革,将考核模式由发出考核转变为纯销考核,同时加大了渠道精细化管理和合规体系建设力度。尽管收入有所下滑,但公司OTC渠道的重点产品市占率得以提升,渠道价值链持续优化,库存水平降至合理范围,数字化建设稳步推进,终端调控能力得到显著增强,为未来的稳定发展奠定了坚实基础。

毛利率受中药材成本上涨影响,销售与研发费用持续投入

24上半年公司整体毛利率为42.99%,同比-3.42个百分点;期间费用率37.78%,同比-0.29个百分点;其中销售费用率31.48%,同比-0.93个百分点;管理费用率(含研发费用)6.24%,同比+0.57个百分点;财务费用率0.06%,同比+0.07个百分点;经营性现金流净额为0.55亿元,同比-29.99%。

其中公司净利润的下降包括几项关键因素:一是公司在上半年加大了品牌建设力度,特别是增加了“健民”牌便通胶囊的广告投入;二是研发投入持续增加,研发费用较上年同期有所增长;三是中药材价格上涨,导致医药工业的原材料采购成本较去年同期有所上升。这些因素共同影响了公司的整体盈利能力。

健民大鹏稳健增长,研发持续收获

上半年核心联营企业健民大鹏净利润为3.53亿元,同比增长20.09%;中医馆企业国医投净利润为598.26万元,同比增长18.84%。

上半年硫酸特布他林雾化吸入用溶液、地跨磷酸钠滴眼液、普瑞巴林口服溶液3个产品获批上市,同时完成2项研发产品中试验证,这标志着公司在儿科用药领域的研发能力得到进一步提升。

投资建议

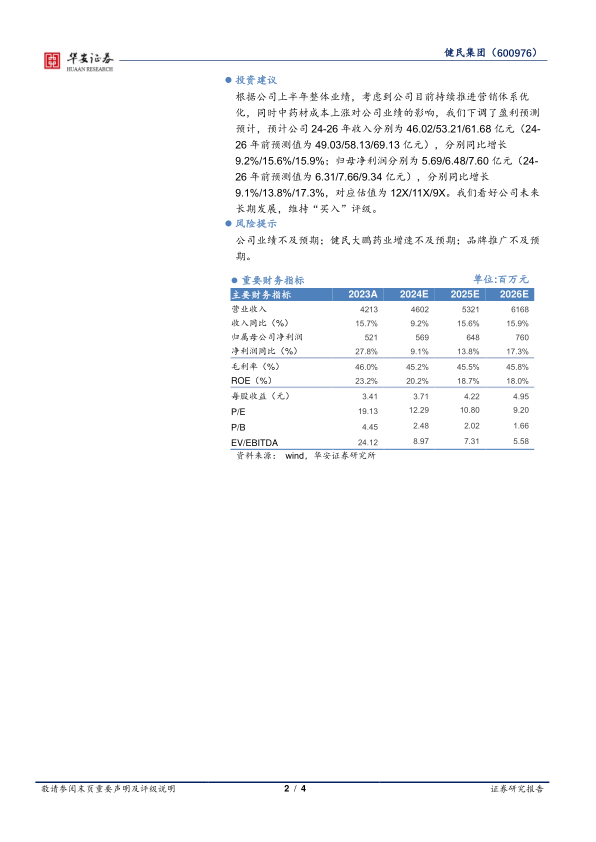

根据公司上半年整体业绩,考虑到公司目前持续推进营销体系优化,同时中药材成本上涨对公司业绩的影响,我们下调了盈利预测预计,预计公司24-26年收入分别为46.02/53.21/61.68亿元(24-26年前预测值为49.03/58.13/69.13亿元),分别同比增长9.2%/15.6%/15.9%;归母净利润分别为5.69/6.48/7.60亿元(24-26年前预测值为6.31/7.66/9.34亿元),分别同比增长

9.1%/13.8%/17.3%,对应估值为12X/11X/9X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

公司业绩不及预期;健民大鹏药业增速不及预期;品牌推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用