楚天科技(300358)

投资要点:

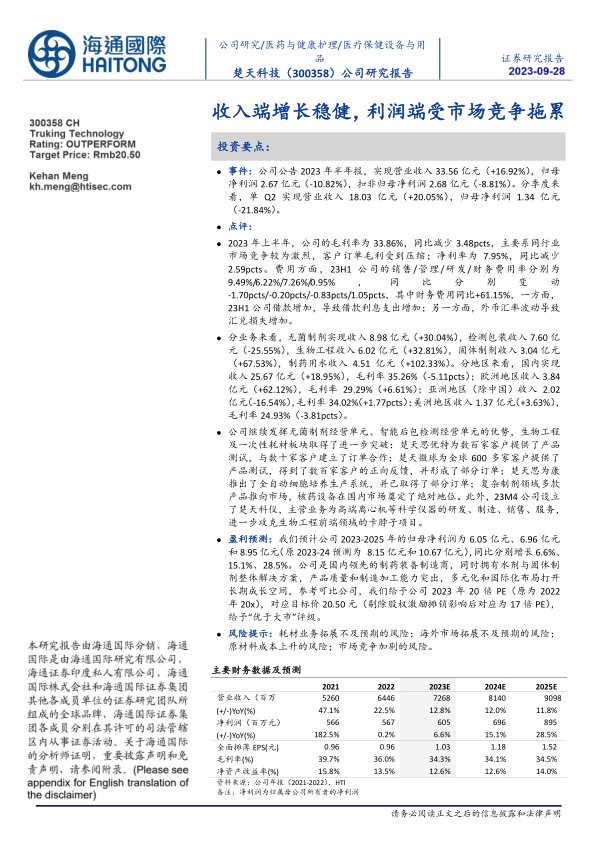

事件:公司公告2023年半年报,实现营业收入33.56亿元(+16.92%),归母净利润2.67亿元(-10.82%),扣非归母净利润2.68亿元(-8.81%)。分季度来看,单Q2实现营业收入18.03亿元(+20.05%),归母净利润1.34亿元(-21.84%)。

点评:

2023年上半年,公司的毛利率为33.86%,同比减少3.48pcts,主要系同行业市场竞争较为激烈,客户订单毛利受到压缩;净利率为7.95%,同比减少2.59pcts。费用方面,23H1公司的销售/管理/研发/财务费用率分别为9.49%/6.22%/7.26%/0.95%,同比分别变动-1.70pcts/-0.20pcts/-0.83pcts/1.05pcts,其中财务费用同比+61.15%,一方面,23H1公司借款增加,导致借款利息支出增加;另一方面,外币汇率波动导致汇兑损失增加。

分业务来看,无菌制剂实现收入8.98亿元(+30.04%),检测包装收入7.60亿元(-25.55%),生物工程收入6.02亿元(+32.81%),固体制剂收入3.04亿元(+67.53%),制药用水收入4.51亿元(+102.33%)。分地区来看,国内实现收入25.67亿元(+18.95%),毛利率35.26%(-5.11pcts);欧洲地区收入3.84亿元(+62.12%),毛利率29.29%(+6.61%);亚洲地区(除中国)收入2.02亿元(-16.54%),毛利率34.02%(+1.77pcts);美洲地区收入1.37亿元(+3.63%),毛利率24.93%(-3.81pcts)。

公司继续发挥无菌制剂经营单元、智能后包检测经营单元的优势,生物工程及一次性耗材板块取得了进一步突破:楚天思优特为数百家客户提供了产品测试,与数十家客户建立了订单合作;楚天微球为全球600多家客户提供了产品测试,得到了数百家客户的正向反馈,并形成了部分订单;楚天思为康推出了全自动细胞培养生产系统,并已取得了部分订单;复杂制剂领域多款产品推向市场,核药设备在国内市场奠定了绝对地位。此外,23M4公司设立了楚天科仪,主营业务为高端离心机等科学仪器的研发、制造、销售、服务,进一步攻克生物工程前端领域的卡脖子项目。

盈利预测:我们预计公司2023-2025年的归母净利润为6.05亿元、6.96亿元和8.95亿元(原2023-24预测为8.15亿元和10.67亿元),同比分别增长6.6%、15.1%、28.5%。公司是国内领先的制药装备制造商,同时拥有水剂与固体制剂整体解决方案,产品质量和制造加工能力突出,多元化和国际化布局打开长期成长空间,参考可比公司,我们给予公司2023年20倍PE(原为2022年20x),对应目标价20.50元(剔除股权激励摊销影响后对应为17倍PE),给予“优于大市”评级。

风险提示:耗材业务拓展不及预期的风险;海外市场拓展不及预期的风险;原材料成本上升的风险;市场竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用