康恩贝(600572)

主要观点:

康恩贝:浙江省最大中医药企业,聚焦医药产业,发展五十载浙江康恩贝制药股份有限公司是一家集药品研发、生产、销售及药材种植为一体的大型医药上市企业。公司发展五十载,专注医药健康发展。打造浙江省中医药健康产业主平台,成为中国中药健康产业的龙头企业之一。

混改完成,公司不断优化资产,发展布局聚焦中药大健康产业2020年,康恩贝集团将其名下康恩贝20%的股权以33.02亿元总价转让给浙江省中医药集团,康恩贝正式纳入浙江省国贸集团管理体系。2021年7月,康恩贝混改方案正式落地。康恩贝致力于建设浙江省中医药健康产业主平台,发展战略聚焦中药大健康产业。

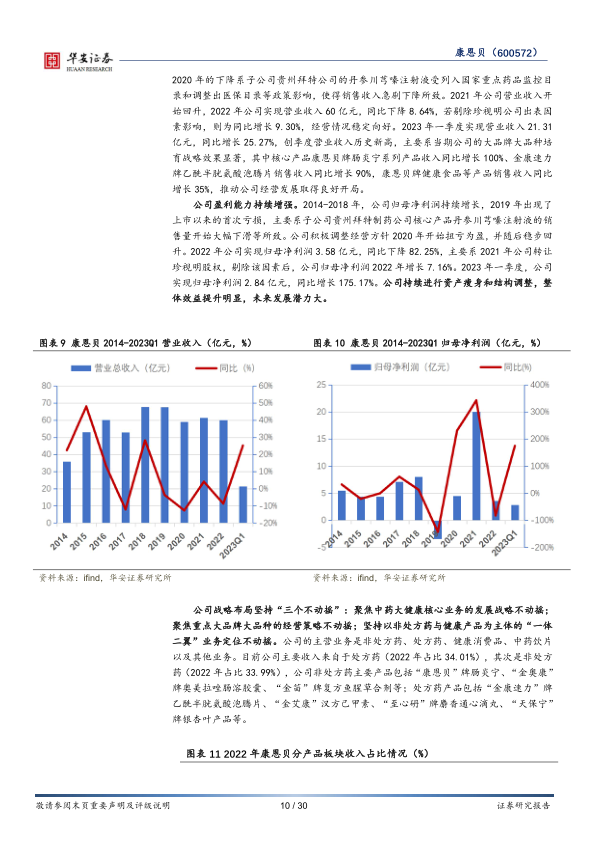

公司持续清理低效无效资产,实现“强体瘦身”。2021年开始,公司陆续处理其名下低效资产,例如贵州拜特、迪耳药业和大晶眼健康公司等,及时止损并降低减值风险,轻装上阵。

此外,2021年和2023年公司分别两次转让了优质子公司珍视明公司42%和7.84%的股权为中药大健康产业发展赋能,实现资金回笼,该笔资金将投入到中药大健康产业的发展。

公司实施股权激励计划,2022年目标顺利完成

2022年,公司开始实施股票期权激励计划,计划以4.13元/股(实施公司2022年度权益分派方案后调整为3.98元/股)的行权价格向537名符合条件的激励对象授予共计6247.5万份股票期权,预留期权激励数量752.5万份。公司成功完成2022年激励目标,业绩表现优异。2022年,公司扣非归母净利润4.83亿元,较2021年增长205.39%,已超过200%的目标增长率,同时,也完成了对标企业75分位(31.65%);扣非加权平均净资产收益率为6.89%,已完成6.5%的目标,同时达到申万二级行业分类中药Ⅱ所含企业的平均水平(2.98%);研发投入为2.63亿元,占当年工业营业收入4.55%;经营现金净流量与净利润的比值为2.51,均达到2022年激励计划要求。

“康恩贝”产品布局丰富,非处方药肠炎宁收入超10亿元

“康恩贝”肠炎宁系列持续塑造品牌形象,2022年收入突破十亿大关,成为国内零售肠道用药市场的龙头产品。我国肠胃疾病用药市场规模不断扩大,需求不断增加。随着行业扩张,肠炎宁作为该领域的龙头产品,具有较大的增长空间。

康恩贝销售过亿元品种共有15个,其中“金笛”牌复方鱼腥草合剂2021年受疫情影响较大,目前销售情况恢复较好,有望快速回到2020年4亿元以上的规模。处方药产品,麝香通心滴丸有望进入新版基药目录。麝香通心滴丸是公司核心产品,该产品目前已纳入《冠状动脉微血管病中西医结合诊疗指南》等18部临床指南/专家共识推荐用药,有较大潜力纳入新版基药目录,未来产品放量潜力大。

黄蜀葵花口腔贴片中药创新药获批,该产品竞争格局良好

中药创新药黄蜀葵花总黄酮提取物及口腔贴片获得2个批件,该产品是公司未来开拓口腔贴片及口腔健康市场的核心产品,目前市面上仅有两款化学药贴片产品,公司中药口腔贴片及健康产品未来发展潜力大。

投资建议

康恩贝历经了国资入主,混改落地,核心发展战略聚焦中药大健康板块,同时康恩贝十亿元级别单品肠炎宁,竞争格局良好,增长空间较大。我们预计公司2023~2025年收入分别70.45/80.82/91.38亿元,分别同比增长17.4%/14.7%/13.1%,归母净利润分别为6.79/8.84/10.41亿元,分别同比增长89.5%/30.2%/17.7%,对应估值为21X/16X/14X。首次覆盖,给予“买入”投资评级。

风险提示

行业政策变化风险,研发创新风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用