中心思想

女性健康与美的全方位赋能者

麦澜德作为一家专注于女性健康与美的康复医疗器械公司,通过多元化的产品及解决方案,致力于满足女性从产后康复到生殖健康、运动康复等各年龄阶段的需求。公司凭借其在盆底及产后康复领域的深厚积累和市场领先地位,不断拓展业务边界,旨在成为女性全生命周期健康管理的综合服务提供商。

市场领先与增长新引擎

公司在盆底及产后康复电刺激设备市场占据领先地位,并成功补齐磁刺激产品线,巩固了基本盘。同时,麦澜德积极布局生殖康复和运动康复等高增长赛道,通过持续的产品创新和B端、C端及海外市场的全渠道策略,有效触达更广泛的客户群体,构建了持续增长的新动力。在有利的政策环境和IPO资金支持下,公司展现出强劲的业绩增长潜力和市场竞争力。

主要内容

麦澜德:从盆底康复龙头到多元化解决方案提供商

麦澜德医疗科技股份有限公司自2013年成立以来,一直专注于盆底及产后康复领域。公司收入规模从2018年的1.43亿元增长到2021年的3.42亿元,2019-2021年的复合增速达到34%。在盆底康复电刺激设备市场,公司2021年销售金额约1.70亿元,市场占有率约18.68%,位居行业前列。2022年4月,公司旗下子公司麦特斯的磁刺激仪获批上市,有效补足了产品梯队,预计磁刺激产品将快速放量。

公司战略定位为“专注于女性健康与美”,逐步拓展产品线,推出了女性生殖康复、运动康复、营养及健康管理等领域的新产品,如电超声治疗仪、超声波子宫复旧仪、人体成分健康管理分析仪等。在盆底康复领域,麦澜德创造了多个“第一”,包括建立基于互联网的盆底全生态链系统、部署盆底疾病分级诊疗系统、将微云技术用于盆底康复、推出移动互联家用盆底生物刺激反馈仪以及发明一次性使用阴道电极,显著提升了诊疗效率、医疗资源分配合理性及患者体验。

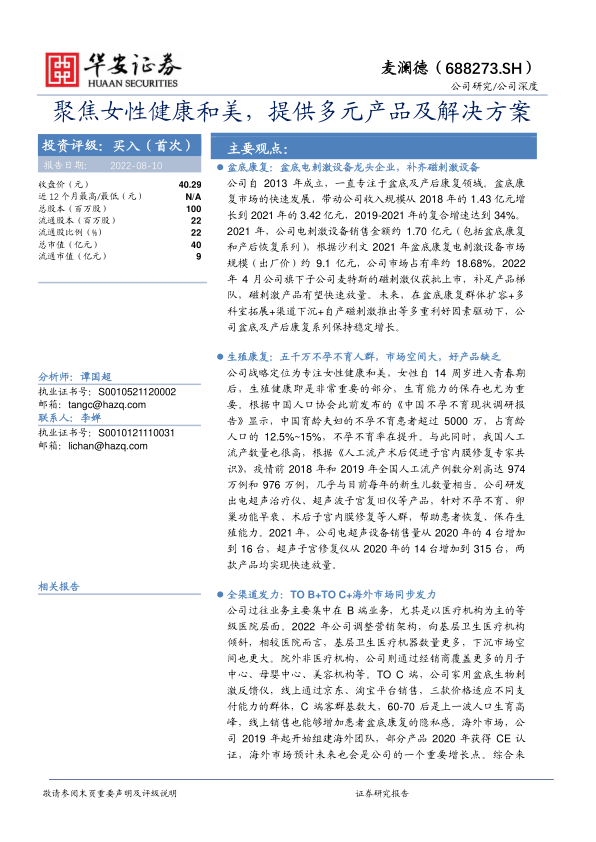

2021年,公司实现营业总收入3.42亿元,其中医疗器械类产品贡献约2.45亿元(占比72.36%),非医疗器械类产品贡献约0.94亿元。盆底及产后康复设备收入约2.12亿元,占公司总收入的62%。院内的盆底康复诊疗设备是公司核心收入来源,2021年总收入占比约45.44%。磁刺激类盆底康复设备收入从2019年的927.5万元增长至2021年的4116.44万元,2020-2021年同比增长分别为145.89%和80.50%。公司盈利能力强劲,2019-2021年归母净利润复合增速28.20%,2021年销售毛利率和销售净利率分别达到72.93%和35.04%。

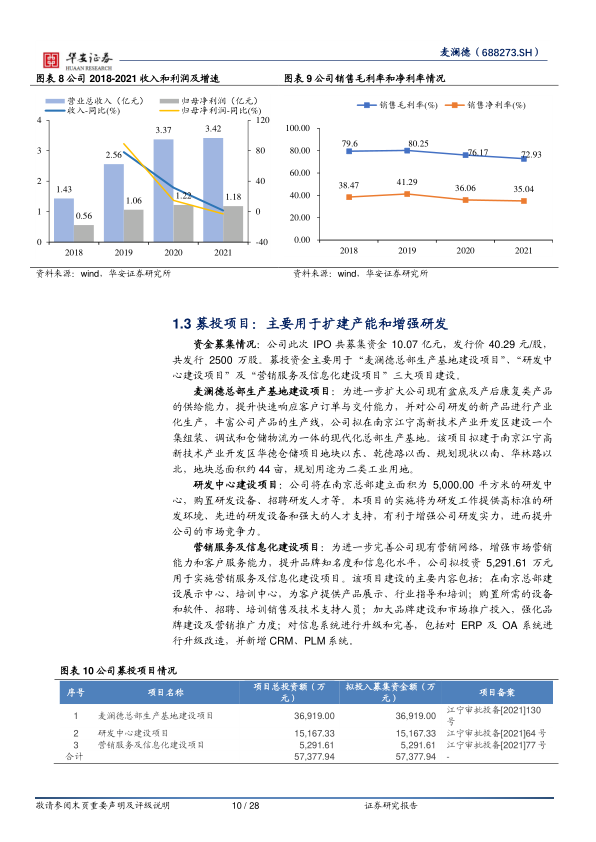

公司此次IPO共募集资金10.07亿元,主要用于“麦澜德总部生产基地建设项目”、“研发中心建设项目”及“营销服务及信息化建设项目”三大项目建设,旨在进一步扩大产能、增强研发实力和完善营销网络,为公司长远发展提供有力支撑。

女性康复市场:广阔需求与未开发潜力

女性各年龄阶段的康复需求巨大。盆底功能障碍性疾病(PFD)在我国成年女性中平均发病率为20%~40%,妊娠和分娩是主要诱发因素。尽管近年来新生儿数量有所下降,但每年仍维持在1000万人左右,加上2019年全国人工流产例数高达976万例,庞大的产妇人群和二胎政策持续推动盆底及产后康复需求。随着社会关注度提升,产妇对盆底康复的重视程度提高,尤其是城市高学历女性人群中,盆底肌康复逐渐成为刚性需求,居家康复需求也在提升。我国产后康复设备市场规模(按终端销售额计算)从2014年的9.2亿元快速增长至2018年的39.5亿元,年复合增长率达43.9%,预计2023年市场规模将达到144.8亿元,年复合增长率29.7%。

除了产后女性,40岁以上女性群体盆底功能康复市场潜力更大。我国40岁以上女性群体基数庞大,2020年超2亿人。中老年女性PFD患病率高,如北京市社区中老年女性盆底疾病患病率为65.24%(平均年龄53.61岁)。然而,这部分群体盆底功能康复概念缺失,许多患者羞于启齿或未意识到可通过康复治疗恢复。中性预期下,若未来重度PFD患者治疗率能提升到50%,潜在电刺激设备需求约10.29万台,磁刺激设备需求约5.14万台,整个终端市场规模可达385.76亿元,远高于仅针对产后女性的市场空间。

生殖康复是孕前和孕后需要重视的赛道,目前市场缺乏好产品。根据《中国不孕不育现状调研报告》,中国育龄夫妇不孕不育患者超过5000万,占育龄人口的12.5%~15%,且不孕不育率在提升。辅助生殖技术(IVF)取卵周期数从2014年的39万个增至2018年的68.4万个,预计2023年将达到132.6万个,2030年市场规模预计达1069亿元。物理治疗,特别是电超声治疗,在改善卵巢功能、子宫内膜发育、提高胚胎移植成功率方面效果优于传统方法。此外,生殖康复器械还可应用于围绝经期症状、卵巢功能早衰、宫腔手术(如人工流产)术后康复等场景。2018年和2019年全国人工流产例数分别高达974万例和976万例,术后子宫内膜修复和生育能力保存需求巨大。

麦澜德:多维度产品创新与全渠道市场拓展

麦澜德在盆底及产后康复领域持续创新,巩固基本盘。公司通过自主研发形成了盆底诊疗系列设备、产后恢复系列设备、家用系列设备以及配套耗材等丰富的产品线。其盆底康复设备在通道数、高分辨率、多元化诊断等方面具有行业先进性和较强竞争力。例如,公司创设的一次性使用阴道电极解决了交叉感染问题,2021年耗材及配件收入达0.99亿元。公司还发明了智能化算法,提供个性化治疗方案,并建立了分级诊疗系统,实现医院和家用联网、数据互通。2022年4月,公司旗下子公司麦特斯的磁刺激仪获批上市,补足了产品梯队,预计将快速放量。在盆底康复群体扩容、多科室拓展、渠道下沉以及磁刺激推出的多重利好因素驱动下,公司盆底及产后康复系列有望保持稳定增长。

生殖康复和运动康复是公司新的增长动力。在女性生殖康复领域,公司产品包括电超声治疗仪和超声子宫修复仪。电超声治疗仪采用多通道会聚型超声和多通道生物电刺激联合应用,超声通道多达16个(行业主要竞品为4个),治疗效果和效率更高。2021年,电超声设备销售量从2020年的4台增加到16台,收入达280.37万元,毛利率74.62%。超声子宫修复仪销量从2020年的14台增加到2021年的315台,销售收入668.74万元,毛利率高达88.23%。盆腔修复仪销量也从2020年的11台增至2021年的299台,销售收入约645.32万元。这些产品在不孕不育、卵巢功能早衰、术后子宫内膜修复等人群中展现出强劲的市场需求。在运动康复领域,公司研发的软体康复手套,在最大抓握力(7N)、最大弯曲角度(270°)等方面优于同类产品,且重量轻、冲击载荷小,融合了柔性驱动器设计与控制、健患侧协同康复训练、多因子混合康复训练等核心技术,并积极研发儿童手功能康复训练系统。

公司采取全渠道发力策略,覆盖B端、C端和海外市场。在B端市场,公司已搭建覆盖全国31个省、1000余家经销商的营销网络,产品广泛应用于600余家三级医院、3000余家二级医院、1000余家一级医院以及3000余家月子中心、母婴护理中心等非医疗机构。2022年,公司调整营销架构,向基层医疗卫生机构倾斜,以拓展更广阔的下沉市场。在C端市场,公司通过京东、天猫等线上平台销售家用盆底生物刺激反馈仪“澜渟”,提供适应不同支付能力群体的产品,满足患者居家康复的隐私需求。在海外市场,公司部分产品已于2020年获得CE认证,计划重点开拓欧洲和亚太市场,并启动北美FDA510k备案工作,预计海外市场将成为公司未来重要的增长点。

盈利预测与投资建议

根据对公司各业务板块的收入关键假设,预计麦澜德2022-2024年收入将分别实现4.11亿元、5.02亿元和6.22亿元,同比增速分别为20.3%、22.1%和24.0%。随着磁刺激产品由代理转为自产,磁刺激仪毛利率有望从30%左右提升到80%以上,预计公司整体销售毛利率将逐步提升至73.5%、73.9%和74.1%。归母净利润预计

微信扫一扫-立即使用

微信扫一扫-立即使用