康恩贝(600572)

主要观点:

事件

康恩贝发布2023年三季度报告。2023年前三季度,公司实现营业收入51.84亿元,同比+15.51%;归母净利润6.23亿元,同比+171.76%;扣非归母净利润5.10亿元,同比+15.23%;经营性现金流净额为6.58亿元,同比+26.80%。

事件点评

23Q3利润端增速亮眼,前三季度净利率持续增长

23Q3公司收入为14.20亿元,同比0.88%;归母净利润为1.07亿元,同比+532.29%,利润端高速增长主要系公司核心产品“康恩贝”牌肠炎宁系列产品等非处方类产品,“康恩贝”牌维C系列等健康消费品,“金康速力”牌乙酰半胱氨酸泡腾片等处方药产品以及中药饮片销售增长较好。

23年前三季度公司销售毛利率为61.11%,同比-0.53个百分点;销售净利率为13.50%,同比+6.73个百分点;销售费用率35.81%,同比+0.16个百分点;管理费用率7.65%,同比-0.57个百分点;研发费用率3.17%,同比-0.02个百分点;财务费用率-0.15%,同比+0.03个百分点,前三季度净利率提升明显,盈利能力持续提升。

非处方药和中药饮片收入增长显著,肠炎宁系列收入超11亿元

23年前三季度,公司主营业务收入按产品拆分来看,处方药板块收入16.22亿元,同比+5.71%;中药饮片板块收入5.40亿元,同比+37.75%;健康消费品板块收入4.3亿元,同比+21.91%;非处方药板块收入19.10亿元,同比+24.09%;其他板块收入为6.82亿元,同比+1.83%。非处方药和中药饮片板块收入增长亮眼。

公司核心产品持续放量,“康恩贝”销售收入达11亿元;“康恩贝”牌健康食品在稳存量的基础上通过新品类拓展、新渠道布局等方式,销售收入超4亿元,继续保持较快增长;“金康速力”牌乙酰半胱氨酸泡腾片同比增长36%。“金康灵力”牌氢溴酸加兰他敏片在良性记忆障碍、老年痴呆的神经治疗领域也呈现快速上量趋势。

新立40项研发项目,创新能力逐步提升

公司持续加大研发力度,截至23年上半年完成研发项目新立项40项,同比增长67%,主要为原料及仿制药开发、MAH及医院制剂和上市后临床项目等。目前在研项目共计180余项,其中创新项目20余项。2023年上半年,公司注射用阿奇霉素,注射用哌拉西林钠他唑巴坦钠共2个品种(4个品规)取得一致性评价批件,利培酮口服溶液取得仿制药注册批件,吸入用吡非尼酮溶液取得药物临床试验批件,并获取授权及受理专利16项。

投资建议:维持“买入”评级

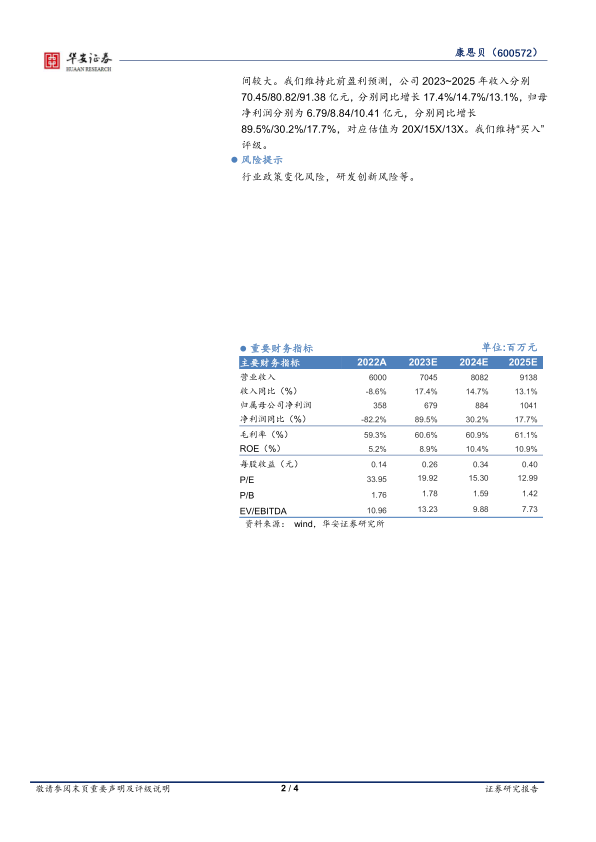

康恩贝历经了国资入主,混改落地,核心发展战略聚焦中药大健康板块,同时康恩贝十亿元级别单品肠炎宁,竞争格局良好,增长空间较大。我们维持此前盈利预测,公司2023~2025年收入分别70.45/80.82/91.38亿元,分别同比增长17.4%/14.7%/13.1%,归母净利润分别为6.79/8.84/10.41亿元,分别同比增长

89.5%/30.2%/17.7%,对应估值为20X/15X/13X。我们维持“买入”评级。

风险提示

行业政策变化风险,研发创新风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用