皓元医药(688131)

事件概述

2023年4月28日,皓元医药披露2023年第一季度报告:2023年第一季度公司实现营业收入4.18亿元,同比增长39.46%;归母净利润0.46亿元,同比下降25.83%;扣非归母净利润0.42亿元,同比下降28.64%。剔除股权激励影响,归母净利润同比下滑12.44%。

事件点评

收入端表现亮眼,利润率季度环比改善

2023年第一季度公司实现营业收入4.18亿元,同比增长39.46%;归母净利润0.46亿元,同比下降25.83%;扣非归母净利润0.42亿元,同比下降28.64%。剔除股权激励影响,归母净利润同比下滑12.44%。毛利率50.33%(同比-7.15pp,环比+3.54pp),净利率11.01%(同比-9.58pp,环比+1.82pp)。销售费用率7.03%(同比+0.4pp),管理费用率13.57%(同比+1.3pp),研发费用率12.08%(同比+0.92pp),财务费用率2.09%(同比+1.71pp)。

创新研发驱动,持续推进产业化、全球化和品牌化

公司持续推进产业化、全球化、品牌化发展战略,坚持以创新研发为核心驱动力,聚焦总部功能的复合能级提升,不断加大自主创新研发力度,2023年一季度研发费用5052.40万元,同比增长50.95%。以上海总部为中心,辐射合肥、烟台、马鞍山、南京等多地的研发体系全面提档升级,并积极在多个国家和地区设立了商务运营中心或分支机构,深度参与国内外市场竞争。

重视人才队伍建设,股权激励保障优秀人才队伍

随着合肥、烟台、上海生化、上海CDMO创制等研究中心的投入运营以及马鞍山工厂试生产工作的积极筹备,公司人员规模不断扩大,新增人员较多。截至2023Q1,公司共有员工3581人,较2022年末新增213人,新增人员以生产技术人员为主。2023年1月公司对34名激励对象授予了28万股首轮股权激励的第二类限制性股票,目前公司累积激励员工人数超300人。

投资建议

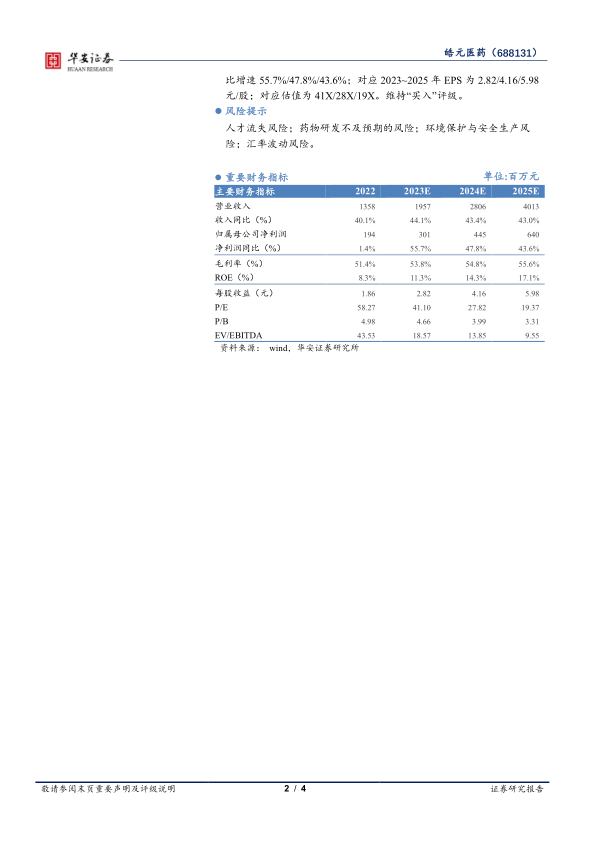

考虑前端业务增长强劲,后端业务增长可期,创新药CDMO尤其是ADC板块已形成竞争优势,未来潜力突出,我们预计公司2023~2025年营收分别为19.57/28.06/40.13亿元;同比增速为44.1%/43.4%/43.0%;归母净利润分别为3.01/4.45/6.40亿元;净利润同比增速55.7%/47.8%/43.6%;对应2023~2025年EPS为2.82/4.16/5.98元/股;对应估值为41X/28X/19X。维持“买入”评级。

风险提示

人才流失风险;药物研发不及预期的风险;环境保护与安全生产风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用