药明康德(603259)

经调整non-IFRS归母净利润同比持平或略降)显著低于市场预期,导致业绩发布后港股收跌7.5%、A股收跌4.9%。尽管管理层未详细阐述下调非新冠收入增速原因,我们推测可能反映公司业务实际上或已受到生物安全法案草案的负面影响。下调港股/A股目标价至48.0港元/人民币60.0元。

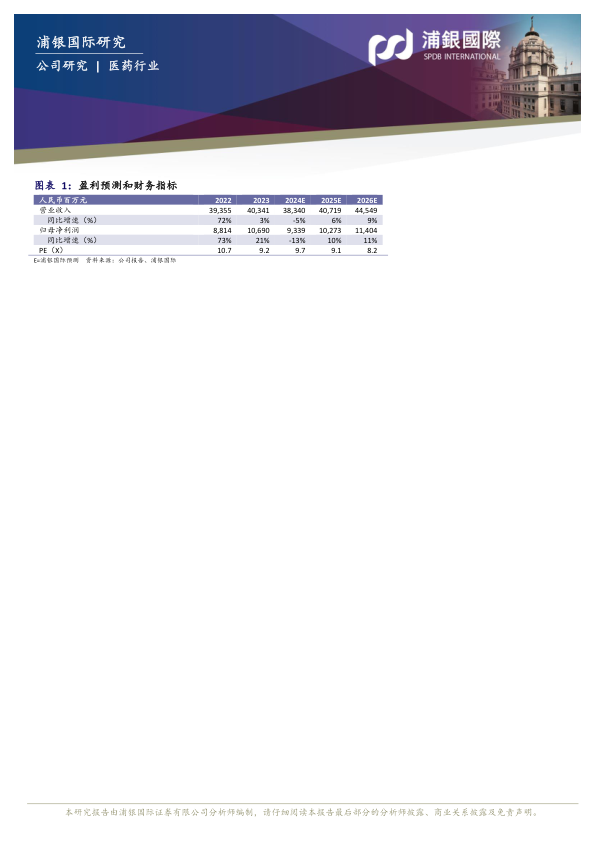

2023全年业绩大致符合预期:2023年全年总收入达到人民币403.4亿元(+2.5%YoY),剔除新冠商业化项目后收入增速为+25.6%YoY,符合我们预期和彭博一致预期,亦处于公司之前给出的收入指引中间值。经调整Non-IFRS归母净利润达到108.55亿元(+15.5%YoY),大致符合我们预期,超出彭博预期6%。毛利率方面,全年报表口径毛利润率为40.6%,经调整non-IFRS毛利率为42%,靠近之前经调整non-IFRS毛利指引区间(41.7%-42.1%)的高端。按照客户地区分,美国客户收入上升1%YoY,剔除新冠商业化项目上升42%YoY;欧洲客户收入上升12%YoY;中国客户收入上升1%YoY;其他地区客户上升8%YoY。

2024年收入和经调整Non-IFRS归母净利润指引同比持平或下跌5%,显著低于市场预期:根据公司指引,2024年收入预计达到人民币383-405亿元(-5%~+0.4%YoY),剔除新冠收入预计实现2.7%-8.6%YoY,经调整non-IFRS归母净利率水平维持2023水平(26.9%),对应经调整non-IFRS归母净利润103-108.9亿元(-5.1%~+0.4%YoY)。该指引显著低于市场预期的高百分之十几的收入增速(彭博一致预期为18.5%YoY收入增速)及我们之前预测的20%左右的收入同比增速,主要由于此次非新冠收入单位数指引远低于之前公司的长期收入增速展望(+30%YoY)及2023年非新冠收入增速(+25.6%YoY)。此次大幅下调非新冠收入增速,尽管管理层并未详细解释下调原因,我们认为这反映了公司业务可能实际上已经受到生物安全法案草案的负面影响。

美国生物安全法草案进展时间线尚未明确。根据管理层说法,S3558和HR7085下一步分别需要通过参议院和众议院的表决,目前两者均未公布下一步时间表。即便两个草案分别通过了参议院、众议院的表决,这两个草案之间的不同也需要解决才能够递交给美国总统进行批准,管理层认为这需要耗时数月及更长时间。

下调港股/A股目标价至48.0港元/人民币60.0元:考虑到公司2024年指引显著低于预期,我们将2024/2025E收入分别下调22%/34%,在维持经调non-IFRS归母净利率较为稳定的假设下,2024/2025E经调整归母净利润分别下调21%/33%;同时我们引入2026年收入预测。给予公司港股11x2025E PE目标估值和7%的A/H溢价,港股/A股目标价分别下调至48.0港元/人民币60.0元。

投资风险:地缘政治风险;融资环境恢复差于预期;竞争格局激烈。

微信扫一扫-立即使用

微信扫一扫-立即使用