药明康德(603259)

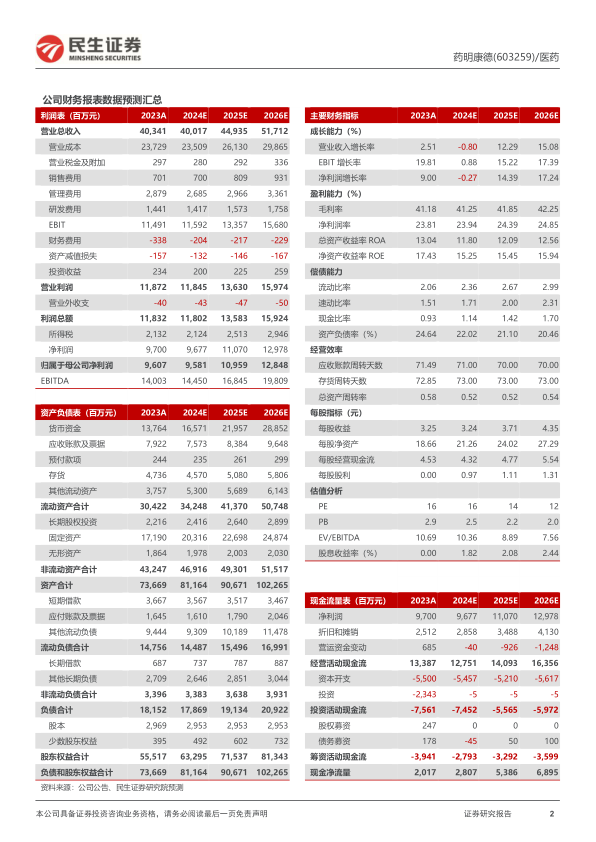

事件:2024年3月18日,药明康德发布2023年报,公司全年实现收入403.4亿元,同比增长2.5%,剔除新冠后增速25.6%;归母净利润96.1亿元,同比增长9.0%;经调整净利润108.6亿元,同比增长15.5%。单季度看,公司Q4实现营业收入108.0亿元,同比下降1.5%;归母净利润15.3亿元,同比增长6.6%;经调整净利润26.9亿元,同比增长2.5%。

非新冠业务稳健增长,盈利能力大幅改善。分板块看,(1)WuXi Chemistry收入291.7亿元(+1.1%),剔除新冠商业化项目后增速36.1%。其中R收入75.5亿元(+4.7%),D&M收入216.2亿元(-0.1%),剔除新冠后同比增长55.1%,后端业务保持强劲增长。TIDES分子管线和产能持续提升,2023年收入达34.1亿元(+64.4%),在手订单强劲增长226%;随着常州和泰兴基地扩产完成,多肽固相合成产能已增长至32000L。化学板块毛利率同比提高4.5pts,主要系业务提效和汇率影响。(2)WuXi Testing收入65.4亿元(+14.4%),其中实验室分析与测试收入47.8亿元(+15.3%),安评业务继续稳健增长27.3%,苏州和启东55000㎡新产能陆续投产;临床CRO及SMO收入17.6亿元(+11.8%),SMO同比增长26.1%并保持中国领先水平。(3)WuXi Biology收入25.5亿元(+3.1%),生物学平台为公司引流超过20%的新客户,其中新分子相关收入占比提升至27.5%。(4)WuXi ATU收入13.1亿元(+0.1%),助力合源生物CAR-T纳基奥仑赛注射液和Iovance TIL疗法AMTAGVI分别获得NMPA和FDA批准上市,另有2个项目正处在BLA准备阶段。(5)WuXiDDSU收入7.3亿元(-25.1%),为客户研发的3款新药已获批上市,并且持续获得销售分成,毛利率同比提高9.5pts。

2024年常规业务将实现正增长,持续提高经营效率和产能利用率。截至2023年底公司在手订单为352.4亿元,同比增长7.4%,剔除新冠项目后在手订单同比增长18%,其中233.9亿元预计在2024年确认收入。基于丰富的在手订单和管线项目,公司预计2024年实现收入383-405亿元(-5.1%~0.4%),剔除新冠项目后同比增长2.7%~8.6%;经调整non-IFRS归母净利率将与2023年持平。公司预计2024年资本开支为50亿元,继续推进全球新设施建设,自由现金流将达到40-50亿。

投资建议:药明康德是全球领先的一体化、端到端CXO龙头,通过CRDMO和CTDMO业务模式赋能国内外客户的新药研发项目。我们预计2024-2026年公司归母净利润分别为95.81/109.59/128.48亿元,对应PE为16/14/12倍,维持“推荐”评级。

风险提示:需求下降风险、政策变化风险、竞争加剧风险、海外监管风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用