药明康德(603259)

事件:2024年7月29日,药明康德发布2024年半年报,公司上半年实现收入172.4亿元,同比下降8.6%,剔除新冠后增速-0.7%;归母净利润42.4亿元,同比下降20.2%;经调整净利润43.7亿元,同比下降14.2%。单季度看,Q2实现收入92.6亿元,环比增长16.0%,非新冠同比增速约0.3%;经调整净利润24.6亿元,环比增长28.5%。

一体化需求持续增长,维持全年业绩指引不变。2024年以来全球生物医药投融资明显改善,上半年公司新增客户500+,在手订单达到431.0亿元,剔除新冠商业化项目同比增长33.2%。分地区看,美国收入107.1亿元,非新冠增速为-1.2%,欧洲和中国收入分别同比增长5.3%和2.8%。公司维持2024年383-405亿元的收入目标不变,剔除新冠项目后同比增长2.7%-8.6%,经调整non-IFRS归母净利率将与2023年相当。

R端回暖拉动CDMO管线持续扩张,TIDES业务收入规模、在手订单和产能均快速提升。WuXi Chemistry上半年收入122.1亿元,非新冠增速2.1%。R业务过去12个月合成交付超过45万个新化合物,同比增长7%;D&M收入73.9亿元,非新冠增速为-2.7%,预计全年保持正增长,上半年新增分子644个,其中新增商业化和临床III期项目14个,公司持续加大D&M产能建设,新加坡研发和生产基地于2024年5月开工建设;TIDES业务快速发展,上半年实现收入20.8亿元,同比增长57.2%,截至6月底在手订单同比增长147%,客户数和分子数分别达到151个和288个,多肽固相合成反应釜体积增至3.2万升。

测试业务和生物学保持领先水平,WuXi ATU新签订单有所承压。(1)WuXiTesting上半年收入30.2亿元,同比下降2.4%,其中实验室分析与测试收入21.2亿元(-5.4%),受市场影响安评业务收入下降6.3%;临床CRO&SMO收入8.9亿元(+5.8%),SMO同比增长20.4%并保持中国领先地位,H1赋能31个产品获批上市。(2)WuXi Biology上半年收入11.7亿元,同比下降5.2%,新分子收入占比提升至29.0%,持续为下游业务引流客户。(3)WuXi ATU上半年收入5.7亿元,同比下降19.4%,收入和毛利率下降主要系商业化项目仍处于早期阶段和美国拟议法案影响,公司将积极推进在手商业化和临床项目执行。

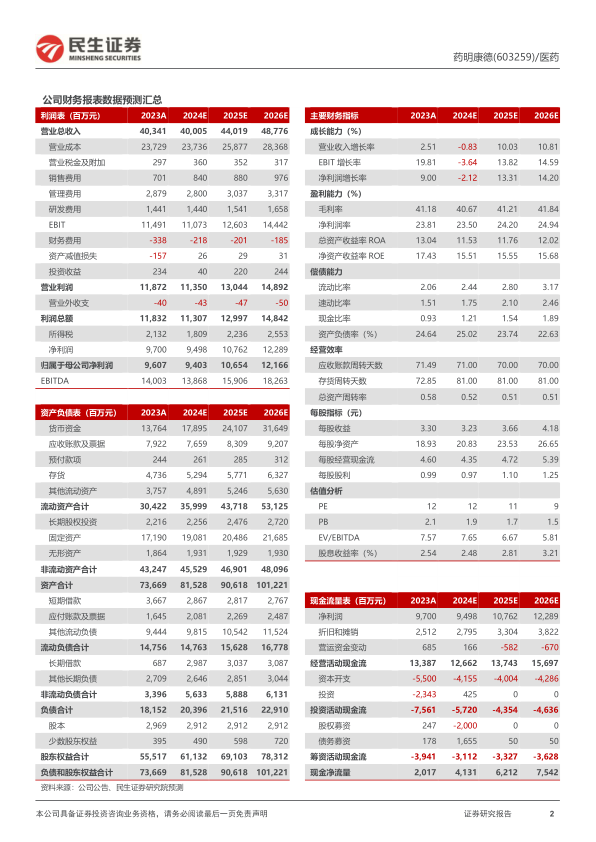

投资建议:药明康德是全球领先的一体化、端到端CXO龙头,通过CRDMO和CTDMO业务模式赋能国内外客户的新药研发项目。我们预计2024-2026年公司归母净利润分别为94.03/106.54/121.66亿元,对应PE为12/11/9倍,维持“推荐”评级。

风险提示:需求下降风险、政策变化风险、竞争加剧风险、海外监管风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用