中心思想

业绩稳健增长与未来展望

迈克生物2018年前三季度业绩基本符合预期,营业收入和归母净利润分别实现44.1%和19.2%的同比增长。尽管第三季度增速受高基数和研发投入加大影响有所放缓,但公司通过全产业链、全产品线布局及持续高强度研发投入,预计全年业绩仍有望保持20%以上的增长,并为2019-2020年新品上市后的全面发力奠定基础。

研发投入驱动长期发展

公司持续加大研发投入,前三季度研发费用同比增长55.1%,占自产产品收入比重超过10%。这种高强度研发投入虽然短期内可能对利润增速造成一定拖累,但有助于丰富产品储备,形成全产品线布局,为公司未来进入新的发展周期提供强劲动力。

主要内容

业绩总结与分析

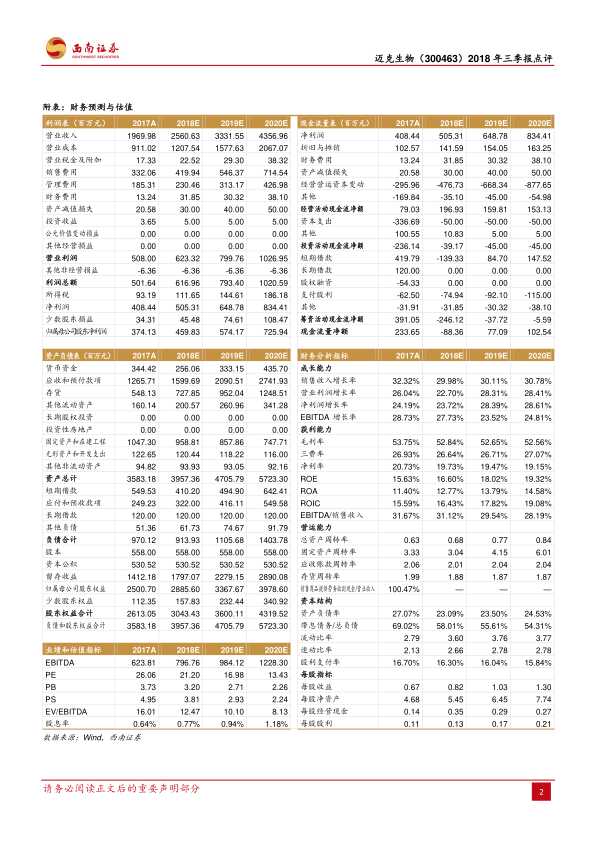

- 2018年前三季度财务表现: 公司实现营业收入19.5亿元,同比增长44.1%;归母净利润3.6亿元,同比增长19.2%;扣非后归母净利润3.5亿元,同比增长21.6%。经营性现金流净额达4073.7万元,同比大幅增长666.0%。

- 单季度业绩分析: 2018年第一至第三季度,公司收入同比增速分别为42.9%、55.6%和38%,归母净利润同比增速分别为24.5%、17.1%和17.4%。第三季度增速有所下降,主要原因在于2017年第三季度基数较高。扣非后归母净利润增速分别为27.2%、22.5%和16.5%,第三季度增速放缓主要系研发投入明显加大,单季度研发投入达2900万元。

- 全年增长预期: 在全产业链、全产品线发展战略下,公司持续加大产品研发力度,优化产品结构,丰富自产产品种类,并完善渠道网络布局,加强内部管理。预计全年业绩增速有望维持在20%以上。

研发投入与产品储备

- 高强度研发投入: 2018年前三季度,公司研发投入总计7183.3万元,同比增长55.1%,研发投入占自产产品收入比重超过10%。

- 丰富产品储备: 公司已基本形成全产品线布局。随着新品陆续上市,预计2019-2020年公司将全面发力,驱动公司进入新的发展周期。

盈利预测与投资建议

- 盈利预测: 预计公司2018年至2020年每股收益(EPS)分别为0.82元、1.03元和1.30元。

- 估值分析: 对应预测的每股收益,公司2018年至2020年的市盈率(PE)分别为21倍、17倍和13倍。

- 投资评级: 鉴于公司成长性确定性强,未来20%-25%的业绩增长持续稳定可预期,且高速化学发光仪器有望在2019年放量,以及其他新产品上市,维持“买入”评级。

风险提示

- 新公司设立进展或业绩低于预期。

- 化学发光产品放量或低于预期。

- 控制权变动风险。

- 并购项目业绩或低于预期。

总结

迈克生物2018年前三季度业绩表现稳健,营收和净利润均实现显著增长,符合市场预期。公司持续的高强度研发投入虽然短期内影响了部分利润增速,但为未来产品线的丰富和长期增长奠定了坚实基础。基于对公司成长确定性、新品上市及高速化学发光仪器放量的预期,分析师维持“买入”评级,并预测未来几年业绩将保持20%-25%的稳定增长。同时,报告也提示了新公司业绩、产品放量、控制权变动及并购项目等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用