中心思想

业绩稳健增长,自产产品驱动核心竞争力

迈克生物在2018年及2019年一季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现显著提升,符合市场预期。公司自产试剂业务是核心增长引擎,尤其在生化、免疫和血球试剂领域增速显著高于行业平均水平,凸显了其在体外诊断领域的强大竞争力。

研发投入持续加码,新产品放量前景可期

公司持续加大研发投入,2018年研发投入同比增长近五成,显著高于自产产品收入增速,并重点布局免疫和临检平台。新一代高速化学发光免疫分析仪等创新产品的推出,有望成为未来业绩增长的新驱动力,驱动公司进入新的成长周期。基于其确定的成长性和新产品的市场潜力,报告维持“买入”评级。

主要内容

财务表现强劲,自产与代理业务齐头并进

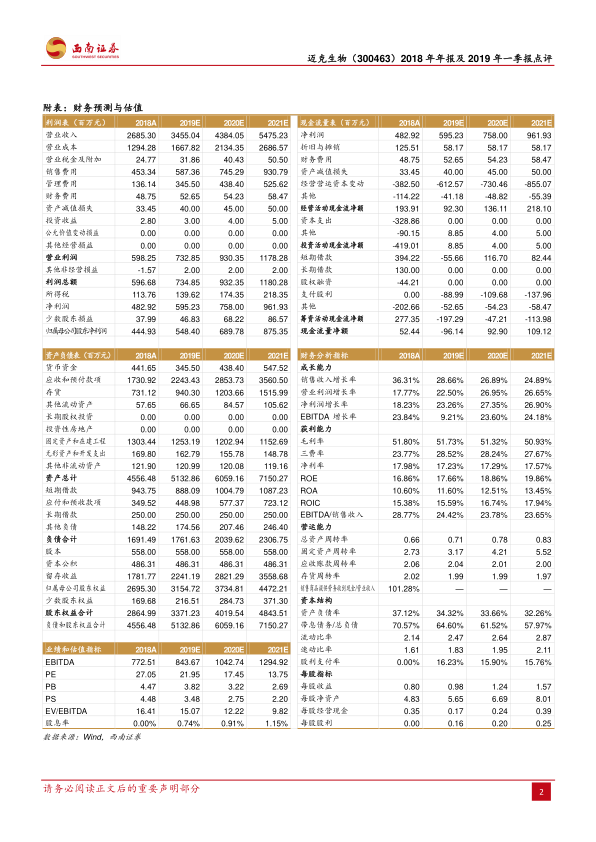

- 2018年及2019年一季度业绩概览:

- 2018年,公司实现营业收入26.9亿元,同比增长36.3%;归母净利润4.4亿元,同比增长18.9%;扣非后归母净利润4.4亿元,同比增长19.4%。

- 2019年一季度,公司实现收入7.2亿元,同比增长39.2%;归母净利润1.2亿元,同比增长18.0%;扣非后归母净利润1.2亿元,同比增长20.0%。

- 产品线增长分析:

- 自产试剂: 收入9.6亿元,同比增长26.6%。其中,自产生化试剂同比增长23.9%,自产免疫试剂同比增长32.6%,自产血球试剂同比增长52.5%,均远高于行业平均增速。

- 自产仪器: 收入0.3亿元,同比增长45.37%。

- 代理试剂: 收入14.6亿元,同比增长47.8%。

- 代理仪器: 收入2.1亿元,同比增长14.32%。

- 2019年一季度,自产生化、免疫、临检等产品继续保持快速增长趋势。

盈利能力分析与研发投入策略

- 盈利能力与费用结构:

- 2018年整体毛利率为51.8%,同比下降2.0个百分点。其中,自产试剂毛利率稳中有升,代理试剂毛利率略有下降。预计随着自产试剂占比的提升,公司整体毛利率将维持稳健趋势。

- 销售费用率为16.9%,同比基本持平;管理费用率为5.1%,若扣除股权激励费用增加的2454万元,管理费用率同比下降0.8个百分点;研发费用率为4.1%,同比下滑0.4个百分点。财务费用因借款增加同比增长3551万元。

- 研发投入与新产品布局:

- 公司持续加大研发投入力度,2018年研发投入达1.6亿元,同比增长49.6%,显著高于自产产品收入增速,研发占自产产品收入比高达16.5%。

- 免疫平台和临检平台是公司重点研发方向,分别占研发投入的30%和33%。

- 报告期内,公司成功推出高速化学发光免疫分析仪、全自动血细胞分析仪、凝血分析仪等新品,丰富了产品线布局,为公司自产产品的持续增长提供了强劲的增长点。

- 盈利预测与投资评级:

- 预计公司2019-2021年EPS分别为0.98元、1.24元和1.57元,对应PE分别为22倍、17倍和14倍。

- 鉴于公司成长性确定性强,且高速化学发光仪等新产品市场可期,持续增长空间较大,报告维持“买入”评级。

- 风险提示: 新公司设立进展或低于预期;化学发光放量或低于预期;并购项目业绩或低于预期。

总结

迈克生物在2018年及2019年一季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现显著提升。公司自产试剂业务表现突出,特别是生化、免疫和血球试剂的增速远超行业平均,成为业绩增长的核心驱动力。持续高强度的研发投入,尤其是在免疫和临检平台,为公司带来了高速化学发光免疫分析仪等一系列创新产品,这些新产品有望在未来实现大规模放量,开启新的增长周期。尽管面临新公司设立、新产品放量及并购整合等潜在风险,但基于其稳健的财务表现、明确的增长路径和新产品的市场前景,公司被认为具有较高的投资价值,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用