海泰新光(688677)

主要观点:

事件:

公司发布 2023 年半年报, 2023 年上半年, 公司实现营业收入 2.68亿元( yoy+36.48%),归母净利润 8933 万元( yoy+11.85%),利润受股份支付及投资损失影响较大,剔除后归母净利润增速约 31%。

其中, 2023Q2 实现营业收入 1.19 亿元( yoy+16.2%),归母净利润 4087 万元( yoy-7.28%)。

事件点评:

内窥镜业务受订单影响增速放缓,预计与大客户产品推广节奏有关分业务, 2023 上半年, 公司医用内窥镜收入 2.11 亿元( yoy+46.26%),收入占比79%,光学产品收入0.56亿元( yoy+7.34%),收入占比 21%。公司 2023Q2 收入实现约 1.19 亿元,较 2023Q1 环比下降约 19.57%, 2023Q2 增速放缓,预计主要为史赛克 1788 上市时间相对延迟。 根据史赛克中报, 2023Q3 末 1788 可正式批量上市, 届时公司 SPY 镜体发货量有望提升。

内蓄力量,等待新产品和新订单落地

23 年上半年, 公司多款内窥镜包括小儿镜、神经内镜正在开发,关节镜、宫腔镜等正提交注册检验,其中 4K 除雾内窥镜系统、胸腔镜、3D 荧光腹腔镜分别于 2023 年 2 月、 4 月和 7 月取得注册证; 公司第二代荧光整机持续推进,预计 9 月底有望获批并上市, 而且公司通过中国史赛克、国药新光、自主渠道(包括代理商等)共同做大公司整机和相关零部件的销售额,提高公司在市场的影响力。

此外, 公司也时刻与大客户史赛克保持紧密沟通,海外建厂也正在进展中,预计后续新订单也能顺利落地。

投资建议

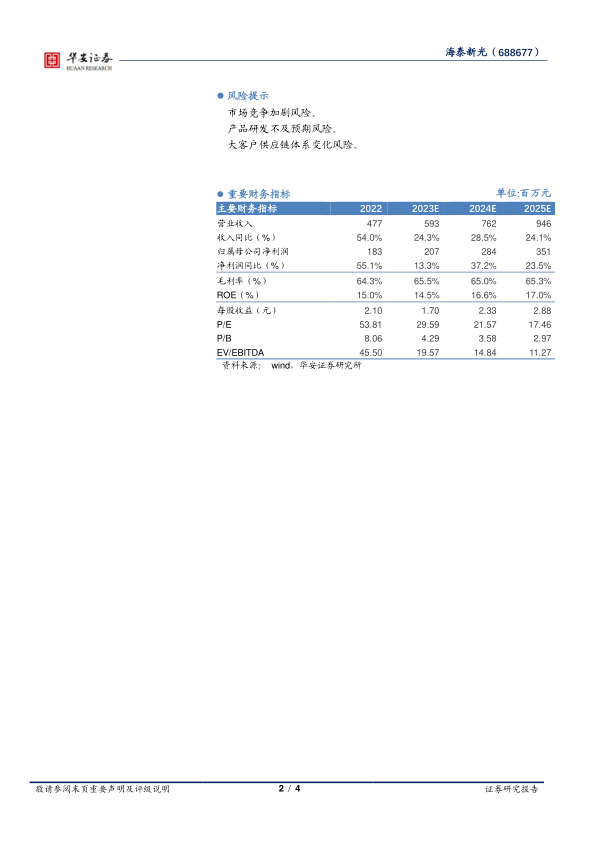

预计公司 2023-2025 年收入端有望分别实现 5.93 亿元、 7.62 亿元、9.46 亿元(前值分别为 6.57 亿元、 8.91 亿元、 11.56 亿元),收入同比增速分别为 24.3%、 28.5%和 24.1%,归母净利润预计 2023-2025 年分别实现 2.07 亿元、 2.84 亿元和 3.51 亿元(前值分别为 2.27 亿元、 3.27亿元和 4.24 亿元),利润同比增速分别为 13.3%、 37.2%和 23.5%。2023-2025 年对应的 EPS 分别约 1.70 元、 2.33 元和 2.88 元,对应的PE 估值分别为 30 倍、 22 倍和 17 倍,考虑到公司硬镜产品行业领先,在光学技术积累深厚, 和大客户史赛克的合作紧密,且自身从零部件进军整机系统,未来在国产替代浪潮中有望取得一定市场份额, 维持“买入” 评级。

风险提示

市场竞争加剧风险。

产品研发不及预期风险。

大客户供应链体系变化风险

微信扫一扫-立即使用

微信扫一扫-立即使用