中心思想

注射穿刺龙头地位与市场机遇

康德莱(603987)作为中国国产注射穿刺器械领域的领军企业,凭借三十余年的行业深耕,已确立其稳固的市场龙头地位。公司受益于注射穿刺器械终端应用场景的日益丰富和市场需求的持续增长,国内市场规模庞大且保持约19%的复合年增长率。人口老龄化带来的诊疗需求、生物制剂的快速发展以及医美、高价疫苗等消费医疗新场景,共同构成了行业增长的强劲驱动力。

产品升级与海外市场驱动增长

康德莱通过持续的产品升级战略,特别是安全系列产品的不断推出(如安全注射器、安全胰岛素笔针等),显著提升了产品附加值和毛利率水平。同时,公司积极拓展海外市场,从传统的OEM模式向ODM模式转型,并成功导入高毛利率的安全型产品,使海外市场成为新的增长亮点。在国内市场,具有消费属性的胰岛素笔针和美容针凭借巨大的市场潜力,有望成为公司未来业绩增长的“大单品”。公司凭借一体化制造和规模效应,构建了显著的成本优势,进一步巩固了其市场护城河。基于产品创新、市场拓展和成本优势,预计公司未来收入和净利润将持续稳健增长,首次覆盖给予“买入”评级。

主要内容

历史沿革与业务布局

康德莱公司,全称上海康德莱企业发展集团股份有限公司,其历史可追溯至1987年,经过三十多年的发展,已成为国内注射穿刺器械领域的龙头企业。公司于2016年在A股成功IPO,并于2019年分拆子公司康德莱医械在H股上市,显示了其在资本市场的活跃布局。截至2021年9月30日,公司由张宪淼、郑爱平和张伟家族通过共业投资、康德莱控股和湿洲海尔斯间接控制,股权结构稳定。2020年,公司首次发布股权激励计划,设定了以2019年净利润为基数,2020-2022年归母净利润增长率分别不低于15%、35%和60%的业绩考核目标,旨在激发团队活力。

在产品布局方面,康德莱拥有丰富的产品线,涵盖注射器系列、注射针系列、采血针系列、胰岛素笔针系列、输液输血器系列、喂食喂药器械、静脉留置针系列、花色针系列以及介入器械系列。其中,介入器械业务主要由H股子公司康德莱医械独立运营。2019年,公司通过收购广西瓯文集团,进一步拓展了医疗器械配送服务、现代医药物流延伸服务及IVD集约化服务等全面解决方案。截至2021年6月30日,公司及子公司共拥有118张注册证和384项境内专利(其中发明专利64项),显示了其强大的研发和产品注册能力。

财务表现与市场策略

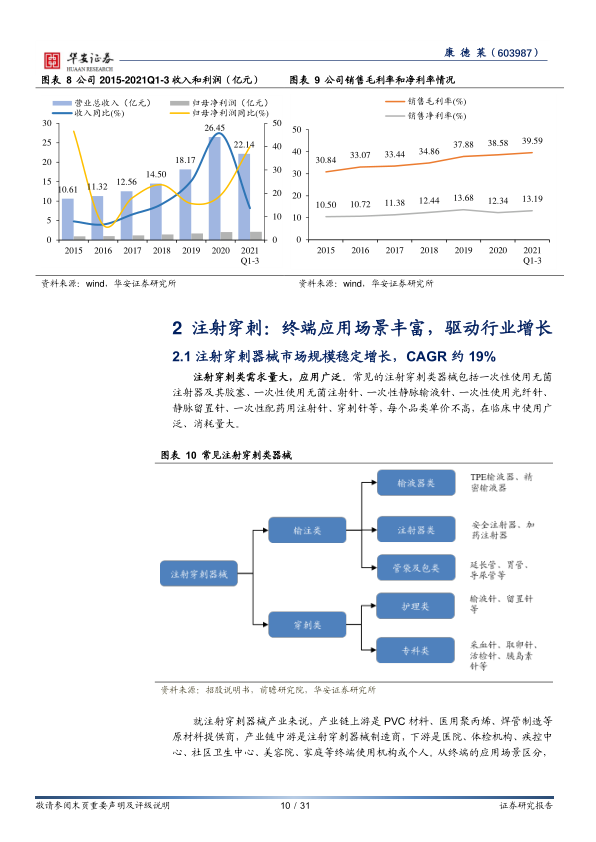

康德莱的业务保持稳健增长,盈利能力持续提升。2020年,公司实现营业总收入26.45亿元,同比增长45.60%,其中广西瓯文贡献约10.90亿元,穿刺器收入6.87亿元(+2.04%),穿刺针5.06亿元(+8.29%),介入类3.01亿元(+11.04%),管袋类0.55亿元(+91.13%)。2021年前三季度,公司总收入达22.14亿元,同比增长13.62%,归母净利润2.13亿元,同比增长40.00%。公司的销售毛利率受益于新产品(特别是安全型、高毛利产品)的快速增长,整体呈现上升态势。

在市场策略上,公司在国内市场主要采用“代理经销+配送+供应链第三方服务”的营销模式,积极响应各级政府医保机构的集中带量采购投标,并已在华东、华南、华北、华中、西南等多个区域建立渠道和配送服务机构。2020年,国内市场收入达18.04亿元,占总收入的68%。国际市场则以自主品牌营销和项目合作模式为主,销售方式包括委托出口和自营出口。2020年,公司国外市场收入约8.34亿元,占总收入的32%,其中自营出口收入约6.46亿元,占国外收入的77%。随着安全注射系列产品、营养喂食系列、预灌封注射类产品在海外客户中的导入,以及从OEM向ODM模式的转变,公司海外市场的毛利率水平显著提升,从2019年的13.94%提升至2020年的36.64%。

市场规模与竞争格局分析

注射穿刺器械市场需求量大且应用广泛,涵盖一次性使用无菌注射器、注射针、静脉输液针、静脉留置针、穿刺针等多种品类。这些器械单价不高,但在临床中消耗量巨大。产业链上游为PVC材料、医用聚丙烯等原材料供应商,中游为器械制造商,下游终端包括医院、体检机构、疾控中心、美容院及家庭等。根据终端应用场景,可分为传统临床使用类、新型临床应用类(如微创手术、高端活检针)和消费型应用类(如胰岛素给药器械、医疗美容针)。

根据《中国医疗器械蓝皮书(2021版)》,2020年中国低值医用耗材市场规模达970亿元,其中注射穿刺类占比最大,市场份额高达28%,规模约272亿元。2015-2020年,该市场年复合增速约19%。未来,随着居民诊断人次持续增加、新型临床应用及消费级应用场景增多,注射穿刺类耗材需求将持续增长。进出口方面,2020年中国注射穿刺器械进口额为174.85亿元,进口产品定位高端。在国内市场竞争格局中,威高股份和康德莱是市场份额较高的主要厂商。

多元化应用场景驱动需求

注射穿刺器械的需求增长受到多方面因素驱动:

- 人口老龄化与诊疗需求: 2020年中国60岁以上人口比例达23.81%,老龄化程度加深导致居民就诊需求持续提升。2019年我国各类医疗卫生机构诊疗人次达87.20亿,参保职工人均就诊6.40次。超过50%的门诊患者和100%的住院患者需要输注治疗,持续带动输注穿刺器械需求。2021年中国注射器需求量预计约350亿支。

- 临床诊疗升级: 微创手术逐渐替代传统手术,穿刺器械在介入手术(如PCI手术)、病理诊断穿刺手术(如组织活检)和辅助生殖手术(如IVF取卵)中承担建立通道的重要作用,带动了对高端穿刺器械的需求。

- 生物药快速发展与自我给药: 生物药(如多肽、蛋白质、抗体等)通常采用静脉注射和皮下注射。预灌装注射器(PFS)因其使用方便、剂量准确、避免针刺伤等优点,在生物药自我给药中应用日益广泛。全球生物药市场规模预计2023年将达4021亿美元,中国市场将达6412亿元,为注射器械带来巨大增量。胰岛素作为最广泛的自我给药生物药物之一,其注射笔因更安全、方便、精确而广泛应用。中国约有1.2亿糖尿病患者,胰岛素带量采购政策有望加速渗透,预计配套笔针年需求量超200亿支。

- 医美等消费医疗场景: 注射类轻医美市场规模庞大,2020年预计超300亿元,2015-2019年复合增速超24%。注射类医美器械市场2020年达50亿元,预计2025年将达100亿元。美容钝针因其安全性优势,市场需求量有望接近亿级。此外,HPV疫苗、新冠疫苗等高价疫苗及新疫苗的持续推出,也增加了疫苗注射器械的需求,预灌封注射器包装的应用也在增加。

创新产品与利润率提升

康德莱持续进行产品升级,致力于开发更安全、更智能化的产品,以提升患者舒适度和医护人员操作安全性,减少职业暴露和感染风险。以注射器为例,其发展历程从重复使用的玻璃/金属注射器演变为一次性塑料注射器,再到安全式注射器和无针注射器。欧美国家在推行安全注射穿刺理念方面领先,全球安全注射器市场预计将从2018年的78亿美元增长到2025年的296亿美元,复合年增长率达21%。

公司持续增加研发投入,重点开发安全式留置针、安全注射针、安全采血针、安全胰岛素笔针等系列产品,并已成功推出一次性使用美容注射包等。安全型产品通常具有更高的价格,例如密闭式防刺伤留置针的价格显著高于普通型。新产品在海外市场的顺利导入,也带动了公司利润率的提升。公司海外市场产品已从普耗类扩展到安全型产品,加工模式从OEM转向ODM,海外毛利率从2019年的13.94%提升至2020年的36.64%。

集采机遇与大单品潜力

国家医用耗材集中带量采购政策对低值耗材市场产生了深远影响。自2019年5月起,全国范围内的省级层面已开展留置针等低值耗材的带量采购。康德莱的留置针产品在2018年和2019年销量分别约为2081万支和2256.52万支,市场占有率按销量接近6%,按金额接近3%。公司在多数省级留置针带量采购中中标,预计将显著提升其市场份额。输液器方面,公司收入稳定,毛利率维持在20%左右。特种输液器(如精量调节、精密过滤、避光等)价格显著高于普通输液器,公司特种输液器产能预计达1000万支,并在部分省市的特种输液器带量采购中中标,保障了该板块收入的稳定。

康德莱的胰岛素注射笔针和美容针具有成为“大单品”的巨大潜力。公司胰岛素注射笔针2019年销售约1.08亿支,收入约0.23亿元。通过与可孚医疗的线上合作,公司胰岛素笔针线上销量已位居第一,线下也仅次于BD。公司安全胰岛素笔针已获CE认证,预计国内获批后将在中高端市场推广。预计到2025年,公司胰岛素配套笔针销售收入将达2.5亿元,2021-2025年复合增速约40%。在医美板块,公司独家投资医美上游企业美械宝,并于2021年10月获得一次性注射包(美容用)注册证。公司的美容钝针是国内首个获批的三类器械,在欧洲市场已迭代至第三代,预计将成为5亿元收入级别的大单品。此外,公司还积极拓展宠物用穿刺市场,以抓住宠物经济的增长机遇。

业绩拆分与增长展望

康德莱的收入主要来源于国内和海外市场,产品类别包括穿刺器(输液器、注射器)、穿刺针(成品针、散针)、介入类以及广西瓯文业务。增长最快的领域包括海外市场(由安全系列、喂食系列驱动)、胰岛素注射笔针、美容针、留置针以及介入板块。

根据分析,公司各项业务的收入预测如下:

- 注射器: 预计整体增速保持在25-30%,主要得益于安全注射器、营养喂食、一次性加药注射器和胰岛素注射器的增长。

- 输液器: 产能基本稳定,以普通输液器为主,部分特种输液器中标,预计整体增速维持在10-15%。

- 成品针: 预计未来三年收入增长率保持在25-30%,主要受大客户订单增长和品类增加驱动。

- 散针、针管: 随着公司自身用针量增加,这部分业务增量空间有限,预计未来三年收入增速在5%以内。

- 介入板块: 受益于微创手术的广泛渗透,预计2021-2024年保持30-35%的高速增长。

- 管袋类: 基数较小,预计未来三年仍能维持30-50%的调整增长。

- 广西瓯文: 作为医疗器械流通公司,预计其原有业务增速维持在15-20%。

综合以上预测,预计公司2021-2024年收入将分别实现30.97亿元、38.71亿元、47.18亿元和57.24亿元,同比增长分别约17.05%、25.03%、21.88%和21.33%。考虑到高毛利率产品占比逐渐提升,公司整体毛利率和净利率水平也将逐年增长。预计2021-2024年归母净利润将分别实现2.91亿元、3.92亿元、4.90亿元和6.10亿元,同比增长分别约43.7%、34.6%、24.8%和24.6%。

投资建议与风险考量

截至2022年3月30日,康德莱的2022年PE估值约为23倍,低于可比公司(如三鑫医疗、采纳股份、三诺生物、山东药玻、威高股份、维力医疗、爱美客、可孚医疗等)的平均水平27倍。鉴于公司产品不断升级、海外市场拓展顺利、国内基本盘稳固以及盈利能力改善,首次覆盖给予“买入”评级。

然而,投资仍面临以下风险:

- 新产品推出不及预期: 若公司新产品注册上市进度滞后或市场接受度不佳,可能导致经营业绩波动。

- 低值耗材集采风险: 若公司普耗类产品面临更大范围的集采,且价格降幅超预期,可能对盈利能力造成压力。

- 中美贸易关系风险: 公司海外市场以欧美为主,若国际经济、政治环境(特别是中美贸易关系)出现动荡,可能对公司海外业务产生重大不利影响。

总结

康德莱作为国产注射穿刺器械领域的龙头企业,凭借其深厚的行业积累、持续的产品创新和多元化的市场布局,展现出强劲的增长潜力。公司通过开发安全型、高附加值产品,并成功拓展海外市场,有效提升了盈利能力。在国内市场,胰岛素笔针和美容针等消费属性产品有望成为未来业绩增长的重要驱动力。尽管面临新产品推出、集采和国际贸易关系等风险,但公司凭借一体化制造的成本优势和规模效应,预计未来将保持稳健的收入和利润增长。基于对公司基本面和市场前景的分析,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用