康德莱(603987)

事件:

2022年8月25日,公司披露2022年中报,2022H1公司实现营业收入16.40亿元,同比增长15.32%,归母净利润1.75亿元,同比增长37.94%。其中2022Q2实现营业收入7.72亿元,同比增长3.17%,归母净利润1.04亿元,同比增长27.99%,业绩延续快速增长。

事件点评

22Q2受国内华东区疫情影响,收入端增长承压,利润端仍表现突出

2022Q2公司营业收入实现7.72亿元,同比增长3.17%,环比2022Q1下降10.96%。其中,子公司康德莱医械于5月31日开始不纳入报表范围,影响一个月的并表收入,2022年上半年康德莱医械实现收入2.25亿元,若考虑对康德莱医械6月收入的并表,预计模拟合并报表收入端的增速约在10%左右。除了并表范围的影响外,2022年3月以来,上海疫情爆发,区域封锁导致生产、物流受到影响,门诊类耗材使用也受到影响,公司整体收入增长没有延续2022Q1的高增长。

2022Q2公司销售毛利率34.78%,环比Q1持续提升。2022Q2公司实现归母净利润1.04亿,同比增长28%,扣非净利润1.08亿,同比增长50.2%,公司Q2积极控制各项费用支出,实现整体费用率18.8%,较Q1下降2.2pct,但依旧高度重视研发投入,研发费用率实现4.5%,较Q1提升0.3pct,公司Q2利润端的整体表现较为突出。

标本采集补齐门诊类收入下降,国内外收入增长保持均衡,多元产业投资持续深入

2022年上半年,公司标本采集类业务实现收入1.90亿元,穿刺护理类业务实现收入9.42亿元,穿刺介入类业务实现收入1.54亿元。医美板块也开始贡献收入,上半年贡献0.23亿元。此外,2022H1公司国内业务实现收入12.68亿元(+15.75%),国外业务实现收入3.71亿元(+13.87%)。公司在国内市场销售网络覆盖全国,在北上广等地拥有大批三甲医院客户,在国际市场,与欧美流通巨头其形成了长期、稳定的项目开发和供销合作关系。

研发投入加大,持续增加产品品类,看好下半年新品类上市

2022年上半年,公司研发费用约0.71亿元,收入占比4.33%。公司上半年重点对安全针系列、无针加药系列、医美系列、标本采集系列、专科注射器、采血检验系列、胰岛素针器系列、药包材系列等产品进行了开发,对活检针、冲洗针、牙科针、安全留置针、采血针等产品进行升级迭代。一次性使用泵用注射器、新款输液针型安全留置针、全自动活检针等产品已完成临床试验并提交注册申报资料;一次性使用可见回血型采血针已完成审评;一次性使用注射笔用针头已获得注册证。医美领域,公司超细注射针、毛囊移植装置、多头水光针等医美器械类产品以及高端穿刺针、气腹针等穿刺介入类产品的不断上市,将为公司持续发展提供有效支撑。

投资建议

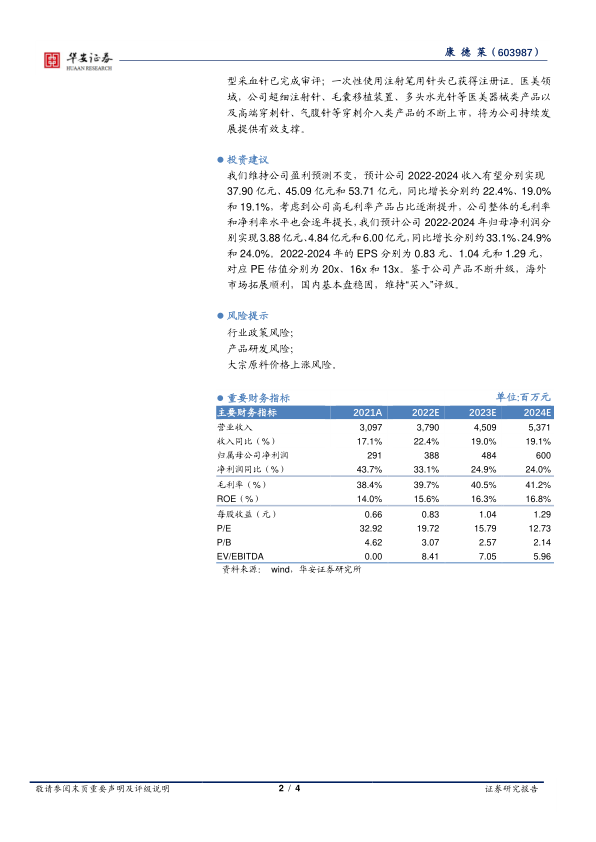

我们维持公司盈利预测不变,预计公司2022-2024收入有望分别实现37.90亿元、45.09亿元和53.71亿元,同比增长分别约22.4%、19.0%和19.1%,考虑到公司高毛利率产品占比逐渐提升,公司整体的毛利率和净利率水平也会逐年提长,我们预计公司2022-2024年归母净利润分别实现3.88亿元、4.84亿元和6.00亿元,同比增长分别约33.1%、24.9%和24.0%。2022-2024年的EPS分别为0.83元、1.04元和1.29元,对应PE估值分别为20x、16x和13x。鉴于公司产品不断升级,海外市场拓展顺利,国内基本盘稳固,维持“买入”评级。

风险提示

行业政策风险;

产品研发风险;

大宗原料价格上涨风险。

微信扫一扫-立即使用

微信扫一扫-立即使用