中心思想

康柏西普驱动业绩增长与市场拓展

康弘药业2018年业绩虽略低于预期,但核心生物制品康柏西普(朗沐)展现出强劲的高速增长态势,成为公司营收和盈利能力提升的主要驱动力。朗沐进入国家医保后,通过规模效应显著提升了盈利水平,并正积极拓展国内外新适应症,有望进一步打开市场空间。

传统业务调整与未来盈利展望

面对中成药业务的下滑,公司正积极调整销售结构,提高经营效率,非生物药板块已显现出改善迹象,预计2019年将停止下跌并恢复稳定性增长。结合康柏西普的持续放量和传统业务的改善潜力,公司未来盈利能力预计将持续提升,维持“增持”评级。

主要内容

2018年度业绩回顾与核心产品表现

整体财务概览与分红方案

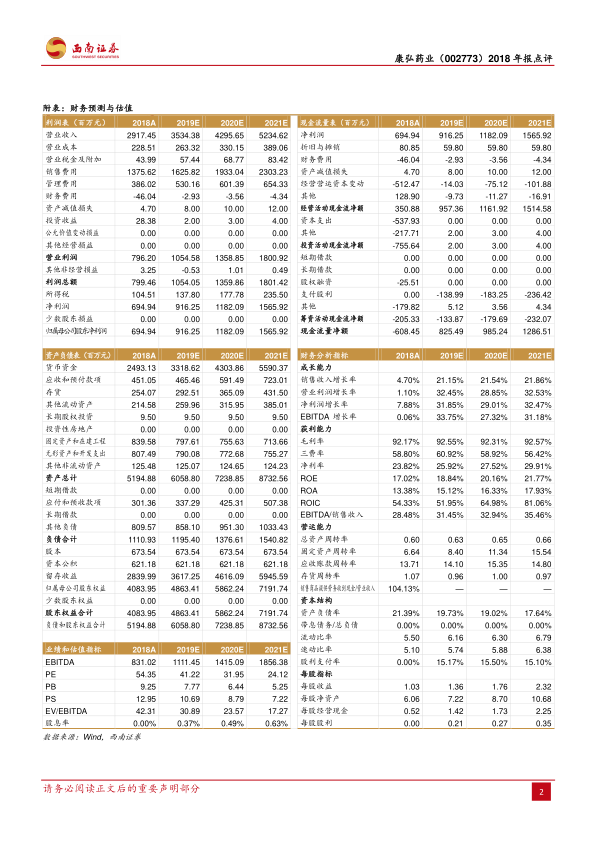

根据公司2018年报,康弘药业全年实现营业收入29.2亿元,同比增长4.7%;归属于母公司股东的净利润为6.9亿元,同比增长7.9%;扣除非经常性损益后的净利润为6.3亿元,同比增长0.35%。尽管净利润有所增长,但整体业绩略低于市场预期。在利润分配方面,公司计划每10股派发现金红利2.80元(含税),并以资本公积金向全体股东每10股转增3股。

各业务板块营收与盈利能力分析

公司业务主要分为中成药、化学药和生物制品(朗沐)三大板块。

- 生物制品(朗沐):2018年收入达到8.8亿元,同比高速增长42.8%,占公司整体收入的比例上升至30.2%。该板块毛利率高达94.7%,同比上升5.7个百分点。康弘生物(负责朗沐业务)2018年实现净利润2.05亿元,净利率达到23.2%,同比大幅提升约8.8个百分点。这主要得益于朗沐进入国家医保后,虽然价格有所降低,但市场渗透率和销量大幅提升,规模效应进一步体现,从而显著增强了盈利能力。

- 化学药:2018年收入为11.7亿元,同比增长8.0%,毛利率同比上升0.22个百分点,表现基本符合预期。

- 中成药:2018年收入为8.6亿元,同比下降20.4%,毛利率下降0.87个百分点。中成药业务的显著下滑对公司整体业绩造成了拖累。

期间费用与综合毛利率变动

在期间费用方面,2018年公司销售费用率为47.1%,同比上升1.3个百分点;管理费用率为21.1%,同比上升约3个百分点。尽管费用率有所上升,但公司整体毛利率达到92.2%,同比上升1.8个百分点,这主要归因于高毛利的生物制品朗沐在公司总收入中的占比持续提升。

康柏西普市场拓展与非生物药板块展望

康柏西普新适应症与国际化战略

公司主打产品康柏西普的销售增势良好,并通过新适应症的拓展和国际化布局,有望进一步打开市场空间。

- 国内市场拓展:新适应症糖尿病黄斑水肿(DME)已进入优先审评通道,预计将于2019年下半年获批。视网膜静脉阻塞(RVO)适应症目前正处于三期临床试验阶段,预计将在近两年内获批。这些新适应症的获批将显著扩大康柏西普在国内市场的应用范围和销售规模。

- 国际市场布局与竞争优势:公司已启动与阿柏西普(Aflibercept)进行头对头非劣效三期临床试验,旨在突出康柏西普在低注射频次方面的优势。康柏西普在结构上与阿柏西普类似,对VEGF的亲和力均高于雷珠单抗,且能够阻断VEGF-A所有亚型、VEGF-B和PLGF,具有更广泛的作用机制。一旦海外适应症获批,将为康柏西普带来显著的国际市场增长空间。

非生物药板块的结构调整与复苏迹象

面对中成药业务的挑战,公司正在积极调整销售结构,以提高经营效率。数据显示,非生物药板块在2018年下半年已出现明显改善迹象:2018年上半年化学药收入增速为3.7%,中成药为-27.0%;而全年增速分别为8.0%和-20.4%,表明下半年化学药增速加快,中成药跌幅收窄。预计非生物药板块在2019年将停止下跌势头,并恢复稳定性增长。

盈利预测、投资评级与潜在风险

未来业绩预测与估值分析

基于康柏西普良好的增长态势和非生物药板块的改善潜力,分析师预计康弘药业2019年至2021年的每股收益(EPS)将分别达到1.36元、1.76元和2.32元。对应的估值(PE)分别为约41倍、32倍和24倍。这些预测反映了市场对公司未来盈利增长的积极预期。

投资评级与风险提示

综合考虑康柏西普的强劲增长和非生物药板块的持续改善潜力,本报告维持对康弘药业的“增持”评级。同时,报告也提示了潜在风险,包括药品价格可能下跌的风险,以及新药获批进度可能低于预期的风险,这些因素可能对公司未来的业绩产生影响。

总结

康弘药业2018年业绩表现略低于预期,但其核心生物制品康柏西普(朗沐)在进入医保后实现了高速增长和盈利能力的大幅提升,成为公司业绩增长的主要引擎。公司正积极推动康柏西普在国内新适应症的获批和国际市场的拓展,以进一步扩大其市场份额。同时,面对中成药业务的下滑,公司通过调整销售结构和提升经营效率,已使非生物药板块展现出复苏迹象,预计2019年将恢复稳定增长。基于康柏西普的持续放量和传统业务的改善潜力,公司未来盈利能力有望持续增强,因此维持“增持”评级,但投资者需关注药品价格波动和新药审批进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用