中心思想

本报告对康弘药业(002773)2019年中报进行了深度分析,核心观点如下:

-

业绩稳健增长: 公司整体业绩符合预期,传统中化药销售企稳,生物制品康柏西普快速增长,推动公司营收和净利润实现稳健增长。

-

康柏西普潜力巨大: 康柏西普作为核心产品,受益于新适应症获批和潜在的医保谈判纳入,未来市场空间广阔,有望成为公司业绩增长的重要引擎。

-

盈利预测与投资评级: 维持“增持”评级,但基于中报销售情况,略微下调了盈利预测,看好康柏西普DME适应症后续纳入医保谈判,实现以量补价。

主要内容

公司业绩总结

-

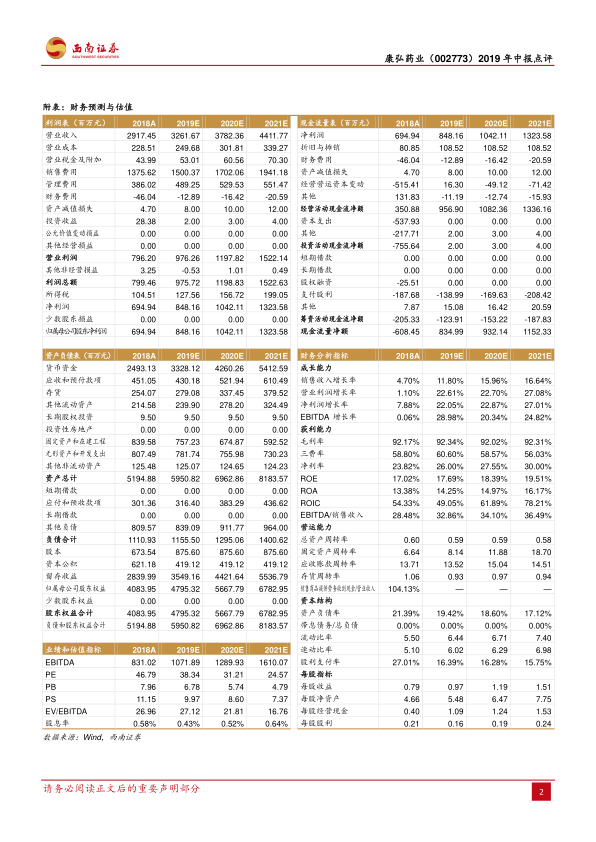

营收与利润双增长: 康弘药业2019年上半年实现营业收入15.2亿元,同比增长9.8%;归母净利润3.4亿元,同比增长9.7%;扣非净利润3.2亿元,同比增长18.1%。

-

单季度业绩提升: 2019年Q1/Q2公司收入同比增速分别为2.4%/17.3%,归母净利润同比增速分别为2.4%/24%,单季度提升明显,主要系生物药净利率提升,同时传统中化药销售企稳。

产品与区域分析

-

产品结构优化: 中成药收入4亿元,同比增长1.5%;化学药收入5.6亿元,同比增长1.8%;生物制品收入5.6亿元,同比增长26.8%。

-

华东地区增长显著: 华东地区销售收入4.8亿元,同比增长25.7%,占营业收入比重为31.9%,推测主要系患者支付能力带来的康柏西普销售增长。

康柏西普分析

-

销售收入快速增长: 2019H1,康柏西普实现销售收入5.6亿元,同比增长26.8%,实现归母净利润1.73亿元,同比增长62.7%,净利率由去年同期的24.1%提升至30.9%,规模效应显著。

-

新适应症带来增长空间: 2019年5月,康柏西普眼用注射液获批第三个适应症“治疗糖尿病性黄斑水肿(DME)引起的视力损害”,该适应症有望通过本轮医保谈判纳入,约400万患者的潜在空间放量可期。

费用与毛利率分析

-

期间费用控制良好: 三项费用率合计约67.2%,略降1.1pp,其中销售费用率为50.2%,下降3.5pp;管理费用率为18%,上升1.8pp;财务费用为收益1478万元,同比减少约33.1%,主要系本期利息收入减少所致。

-

毛利率基本持平: 2019H1毛利率为92.4%,与去年同期基本持平,主要系生物制品毛利率提升与传统中化药毛利率下滑基本抵消。

新药研发进展

-

核心治疗领域深入布局: KH906滴眼液(治疗新生血管)、KH903(治疗结直肠肿瘤)、KH901(治疗性肿瘤疫苗)均处于临床后期,KH110已获得临床批件。

盈利预测与评级

-

盈利预测调整: 预计公司2019-2021年归母净利润分别为8.5亿元、10.4亿元、13.2亿元(原预测为9.2/11.8/15.7亿元)。

-

维持“增持”评级: 对应当前325亿元市值,PE分别为38倍、31倍、25倍,看好公司康柏西普DME适应症后续纳入本轮医保谈判,实现以量补价,维持“增持”评级。

风险提示

- 核心产品或继续降价的风险

- 销量或不及预期的风险

- 研发进展或低于预期的风险

总结

本报告对康弘药业2019年中报进行了全面分析,公司业绩稳健增长,康柏西普快速放量,新适应症获批带来广阔市场空间。公司期间费用控制良好,毛利率基本持平。多个新药进入临床后期,为公司未来发展提供动力。维持“增持”评级,但需关注核心产品降价、销量不及预期以及研发进展低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用