中心思想

疫情下的业绩韧性与生物药驱动

研发投入持续加码,未来增长可期

本报告核心观点指出,康弘药业在2019年及2020年第一季度,尽管面临新冠疫情影响,但整体业绩表现符合预期,展现出较强的经营韧性。生物药“朗沐”作为核心增长引擎,在医保谈判成功并扩大适应症后,有望实现快速放量,成为公司未来业绩增长的主要驱动力。公司持续加大研发投入,多项国内外临床试验稳步推进,为长期发展奠定基础。综合来看,预计疫情后公司业绩将恢复增长,维持“增持”评级。

主要内容

业绩回顾与疫情影响

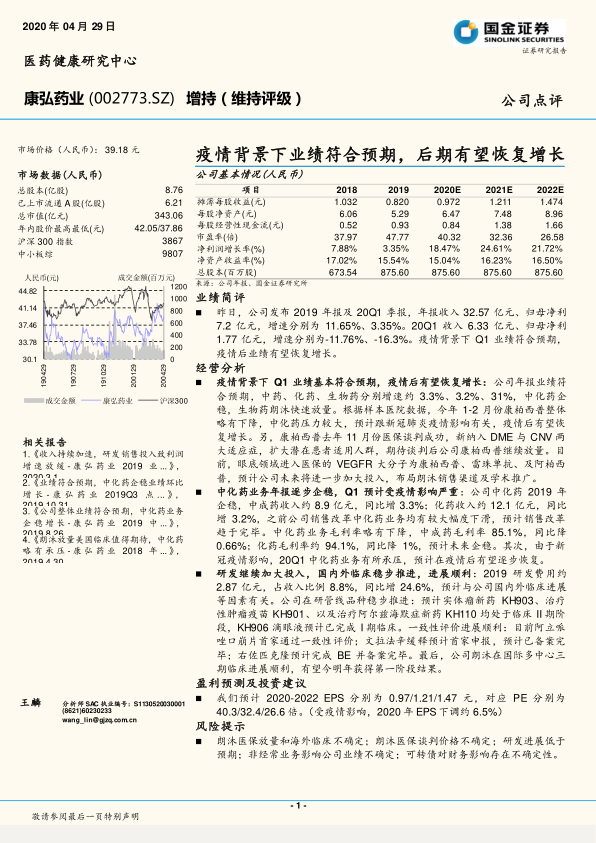

- 2019年报表现稳健: 公司2019年实现营业收入32.57亿元,同比增长11.65%;归属于母公司净利润7.2亿元,同比增长3.35%。

- 2020年Q1业绩符合预期: 2020年第一季度,受疫情影响,公司收入6.33亿元,同比下降11.76%;归母净利润1.77亿元,同比下降16.3%。尽管有所下滑,但在疫情背景下,该业绩表现基本符合市场预期。

经营分析

- 疫情背景下 Q1 业绩基本符合预期,疫情后有望恢复增长:

- 公司年报业绩符合预期,中药、化药、生物药分别实现约3.3%、3.2%、31%的增速。其中,生物药“朗沐”表现突出,实现快速放量。

- 康柏西普(朗沐)于2019年11月成功通过医保谈判,新纳入DME与CNV两大适应症,显著扩大了潜在患者适用人群。

- 预计公司未来将进一步加大投入,布局“朗沐”销售渠道及学术推广,以期在疫情后实现恢复性增长。

- 中化药业务年报逐步企稳,Q1 预计受疫情影响严重:

- 2019年,公司中成药收入约8.9亿元,同比增长3.3%;化药收入约12.1亿元,同比增长3.2%。此前销售改革导致中化药业务大幅下滑,目前预计销售改革已趋于完毕,业务逐步企稳。

- 中成药毛利率为85.1%(同比下降0.66%),化药毛利率约94.1%(同比下降1%),预计未来将企稳。

- 2020年Q1,中化药业务受新冠疫情影响较大,预计在疫情后有望逐步恢复。

- 研发投入持续增长与临床进展:

- 2019年研发费用约2.87亿元,占收入比例8.8%,同比增长24.6%,主要与公司国内外临床进展等因素有关。

- 公司在研管线品种稳步推进:实体瘤新药KH903、治疗性肿瘤疫苗KH901、治疗阿尔兹海默症新药KH110均处于临床II期阶段;KH906滴眼液预计已完成I期临床。

- 一致性评价进展顺利:阿立哌唑口崩片已首家通过一致性评价;文拉法辛缓释预计首家申报并已备案完毕;右佐匹克隆预计完成BE并备案完毕。

- “朗沐”在国际多中心三期临床进展顺利,有望在今明两年获得第一阶段结果。

盈利预测与投资建议

- 未来盈利预测: 预计公司2020-2022年摊薄每股收益(EPS)分别为0.97元、1.21元和1.47元,对应市盈率(PE)分别为40.3倍、32.4倍和26.6倍。考虑到疫情影响,2020年EPS预测已下调约6.5%。

- 投资评级: 维持“增持”评级。

风险提示

- “朗沐”医保放量和海外临床存在不确定性。

- “朗沐”医保谈判价格存在不确定性。

- 研发进展可能低于预期。

- 非经常性业务可能对公司业绩产生不确定影响。

- 可转债对财务影响存在不确定性。

财务数据概览

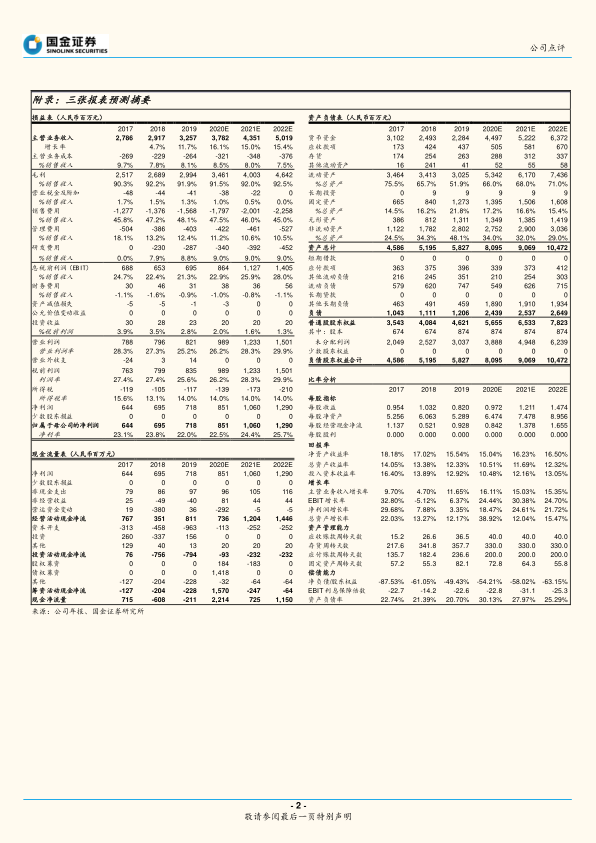

- 关键财务指标: 2019年净利润增长率为3.35%,预计2020E-2022E将分别达到18.47%、24.61%和21.72%,显示出强劲的增长潜力。净资产收益率(ROE)在2019年为15.54%,预计未来三年将维持在15.04%至16.50%的健康水平。

- 资产负债结构: 2019年资产负债率为20.70%,预计未来三年虽有小幅上升,但整体财务结构依然稳健。经营活动现金净流量在2019年达到8.11亿元,预计未来将持续增长,为公司运营提供充足现金流。

总结

康弘药业在疫情挑战下展现出良好的业绩韧性,并通过生物药“朗沐”的医保扩容和持续的研发投入,为未来的业绩增长奠定了坚实基础。尽管面临市场和研发风险,但公司整体经营状况稳健,增长潜力显著。分析师维持“增持”评级,表明对公司长期发展的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用